ファイナンシャルプランナーの豊田 眞弓です。

子どもには、将来、金融リテラシーの高い大人になってほしい。そう思わない親御さんはいないでしょう。子どもの金融教育、どう始めたらいいかわからないかたのために、ご家庭でできることを整理しておきます。まずは、小学校低学年までにやっておきたいことを考えてみましょう。

幼稚園・保育園時代に伝えておきたいこと

子どもの金融教育は、基本的には、子どもの発達や興味の状況に応じて進めていくことが大事ですが、就学前のお子さんであれば、まずは次のようなことを伝えてみてはいかがでしょう。

・自分のものと他人のものを区別する

幼児期の子どもは、自分のものと他人のものを区別することも大事です。自分のものには名前を書く、お友達のものを勝手に食べたり、使ったりしたときは言い聞かせるなど、普段から行っていることだと思います。「所有する」ということをだんだんに認識していくことになります。

・ものを大切にする

ものを大事に使うことの大切さを伝えていくことも、金融教育のベースとなる考え方です。欲しいものを次々と手に入れるのではなく、今あるものを使い切るように伝えましょう。使い切れないものなどは、捨てるのではなく、リサイクルなどに回せないかを親子で考えてみるのもひとつの方法ですね。

・「お金」というものがあることを認識する

硬貨の種類をすべてそろえて一度はチェックしてみましょう。年齢にもよりますが、5円玉と1円玉5枚、50円玉と10円玉5枚、100円玉と10円玉10枚、500円玉と100円玉5枚など、同じ金額の組み合わせを作るゲームをやってみても楽しそうです。

・お金で「お買い物」ができることを理解する

後述しますが、お金の役割の1つが、ものやサービスと交換できること、と子どもたちに伝えています。実際には「お買い物」ということになります。お金があると欲しいものを手に入れることができること、お釣りというものがあることなど、まずは自宅でトレーニングしてみましょう。

小学校低学年までにやっておきたいこと

小学生になったら、1、2年生の間に次のようなことを伝えていくといいでしょう。当たり前のことも多いですが、金融教育の土台になる部分でもあるので、しっかり進めていくことが大事です。

・「使う」をやってみる

実際に、お店でお買い物をしてみましょう。最初は親御さんからお金を受け取って、支払うところからやってみましょう。慣れてきたら、お財布にお金を入れて、お財布からお金を取り出して支払うまでをやってみましょう。スーパーやコンビニで後ろに並んでしまうと慌ててしまうので、最初は駄菓子屋さんのような商店がベターです。

・「貯める」をやってみる

「貯める」という体験もしてみましょう。お金の役割の1つです。お年玉やお盆玉、親戚のかたからいただいたお小遣いなどの中から、「これは貯めておこうね」とあえて声をかけ、銀行口座に入金するなどで「貯める」ことを意識づけましょう。入金をするたびに残高が増えることで、「貯める」ことの喜びも体験できます。

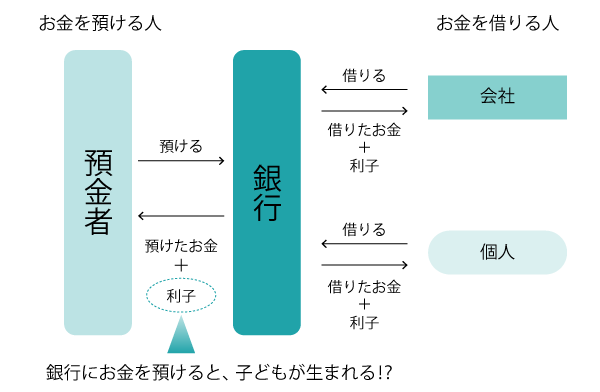

・銀行にお金を預けると利子が付くことを確認

「貯める」を体験する中で、銀行にお金を預けると、利子が付くことを確認しましょう。2月と8月に普通預金金利が付いたら、通帳やウェブサイトの画面で見せながら、「どうして銀行にお金を預けると利子が付くのだと思う?」と聞いてみてください。そのうえで、正しい説明を加えましょう。例えば、「みんなから預かったお金を、会社やお金を借りたい人に貸し、お礼を付けて返してもらっている。その一部を、預金している人に利子として付けている」など、子どもに伝わる言葉で伝えてみましょう。

・家事分担や係活動で「役割」を持つ

これも当たり前のことですが、茶碗洗いや洗濯物をたたむなど、家の中で家事の担当を持ったり、学校での係活動を頑張ることも、社会の中で役割を持ち、さらには、働くことのイメージにつながります。

・働くことでお金が得られることを理解する

おうちのお金はどこから生まれるのかを説明しましょう。夏休み中に職場見学などをさせてもらえるなら、仕事をしている姿を子どもたちに見せ、仕事をすることでお金が得られることを感覚的に理解してもらうといいでしょう。働くことは「かっこいい」と思ってもらえたら最高ですね。

・約束を守る大切さを伝える(信用)

当然すぎることではありますが、約束を守ることは大事だということを、しっかり伝えましょう。約束を守ることで「信用」が生まれます。お友達や家族との間でももちろんですが、世の中でも、「信用」はとても大事。目には見えないけれど、生きていくのに大事なものだということを伝えましょう。

お金って何? お金の役割を伝える

部分的にはすでに出てきていますが、どこかの段階で、子どもたちに「お金の役割」を伝えましょう。この辺りも、子どもたちに伝わる言葉を工夫することが大事です。

お金の役割

1.交換

お金があれば、ものやサービスを買うことができます。この「買う」という行為は、実は「交換」していることになります。これが1つ目のお金の役割です。コンビニやスーパーにものを持っていっても、買い物(交換)はできませんが、お金を持っていくと買い物ができる、などと説明してはいかがでしょう。

2.貯める

例えば、リンゴを半年置いておくと腐ってなくなってしまいますが、お金は腐ることはありません。そのため、お金は「貯める」ことができます。この「貯める」ということが、お金の2つ目の役割です。銀行に預ければ、さらに利子もつきます。

3.価値をはかる「モノサシ」

3つ目は、価値をはかる「モノサシ」の役割があります。100円のリンゴと1,000円のリンゴでは、どちらの価値が高いでしょうか。一般的には、値段の高いものの方が価値が高いと見ることができます。ただし、値段だけで比べられない価値もあります。例えば、5万円する高級なブランド品のぬいぐるみより、500円で買った、思い出がいっぱい詰まったぬいぐるみの方が自分にとっては価値がある、と考える人もいます。

なお、小学生には「価値」といっても伝わらないので、「みんなが欲しいと思うもの」「より大事なもの」など、伝わる言葉に置き換えて説明しましょう。

以上、3つのお金の役割は、折に触れて何度か説明することで、だんだんに理解を深められるようにしましょう。

金融教育のベースとなる預金口座を持つ

小学生への金融教育を行うために、子ども名義の銀行口座を開いておくといいでしょう。未成年の子どもの口座は父母など法定代理人が管理し、子どもが成人したら、口座管理は子ども自身で行います。

小学生で「貯める」というトレーニングをする際にも、子どもも「あなたの口座ですよ」と言われると、真剣度が違ってくるはずです。お年玉などをいただき、その一定割合を将来の教育資金用に貯めておく場合、親子で一緒にATMなどで入金をするのもおすすめです。入金をする際には、「将来の夢をかなえるために貯めておこうね」と声がけをすると、貯める意味も理解することができます。

入金した後も、通帳やウェブサイトで残高を確認する作業を行います。こうした作業は、子どもたちには楽しく感じるようです。ときどきPCやスマホで残高などを見せてあげると、キャッシュレスのトレーニングの基礎作りにもなることでしょう。

子ども向け口座の選び方

子どもの金融教育に向く銀行口座の選び方を考えてみましょう。次のようなポイントが挙げられます。

・入出金に不便はない?

窓口やATMなどが、日常的に利用しやすい場所にあるかどうかは大事なポイントです。

・将来、デビットカードの利用ができる?

デビットカードは即時決済のため、残高がないと使えず、使いすぎる心配はありません。オンラインショッピングでも、リアル店舗でも使えて(加盟店の場合)、ポイントが付いたりキャッシュバックがあったりします。キャッシュレス時代には将来のこうした点も確認しておきましょう。

※一般的に、デビットカードが利用できるのは15歳(高校生以上)以上です。

・生活圏が変わっても利用できる?

これは先々の利用に関してのポイントですが、大学時代や社会人になって生活圏が変わっても、ATMが利用しやすいかどうかは重要です。

・社会貢献などにつながる?

預金をすることで寄付につながる銀行もあります。例えば、ソニー銀行では、口座開設1件につき10円を「インドネシア・スマトラ島の森林保全プロジェクト」に、さらに15歳未満の子どもの口座開設1件につき100円を「放課後NPOアフタースクール」に寄付しています。銀行によっては、「ボランティア普通預金」「ボランティア貯金」として、金利の一部を寄付する形の商品もあります。こうした口座を活用して寄付をする場合は、子どもにも説明をしたうえで選ぶ必要がありますね。

まとめ

未就学児から小学校2年生までの間にすべき金融教育は、多くはその後の基礎作りとなる部分です。先を急がずじっくり進めましょう。金融教育に活用する口座も開いておくと、「貯める」トレーニングに活かせますね。

豊田 眞弓(とよだ まゆみ)

豊田 眞弓(とよだ まゆみ)

FPラウンジ代表。

ファイナンシャルプランナー、住宅ローンアドバイザー、相続診断士。

マネー誌や女性誌等のライターを経て、94年より独立系FP。マネーコラム執筆・監修、相談業務、講演・研修などで活動中。ライフワークとして、長年、子どもの金融経済教育に携わり、小・中・高生を対象にした金融経済教育授業は200件を超える実績がある。子どもマネー総合研究会会長のほか、亜細亜大学ほかで非常勤講師も務める。

FPラウンジ(FPラウンジのページへリンクします)