現在の金利環境と当面の見通し

「今後どんどん金利が上がっていくと言われているので、最長10年の円定期plus+ に預けたら損じゃないの?」とお考えのかたに、現在の金利環境と今後の見通しを簡単にご説明します。

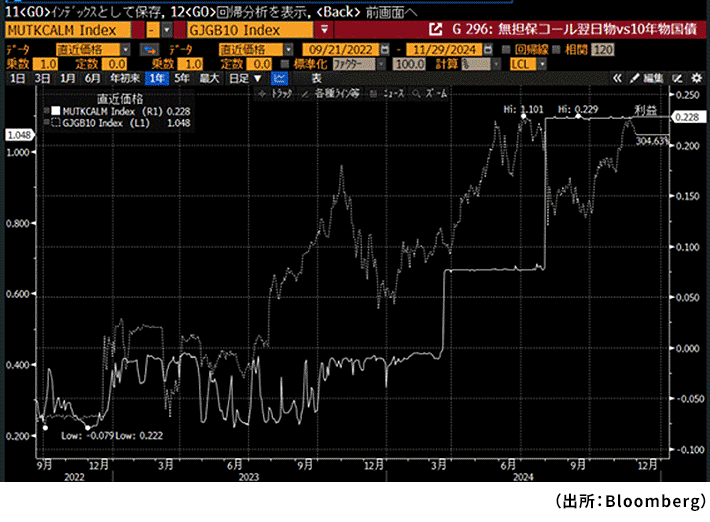

2024年4月と10月に市況と見通しをご提供しましたが、今回はそのアップデートです。まず円定期plus+ の金利が連動している10年物の国債金利と、日銀がコントロールしている短期金利の推移を確認します。

日銀は今年3月に短期金利(無担保コール翌日物)を+0.1%、7月に同+0.25%に利上げしました。その後8月の欧米株式市場の急落を受けて10年物金利は0.80%近辺まで低下しましたが、年末前後の日銀の追加利上げ期待や、米大統領選でトランプ元大統領が再選を果たしたことを受けて再度上昇基調にあります。ただ本件執筆時点である11月末時点では、6月に付けた1.1%水準で押し戻されています。

次に円定期plus+ の金利水準に影響を与えるボラティリティの推移です。これも前回取り上げましたが、ここでボラティリティとは市場参加者が考える将来の金利の予想変動率を指します。これが上昇していく、もしくは高止まりしていると円定期plus+ の金利水準も上昇していきます。今回も便宜的に5年後の5年金利のボラティリティの推移を見てみます。

40bp(basis point)台と引き続き低迷しています。低迷の背景には、日本を除く主要先進国がこぞって利下げに動く中では、日銀が利上げしたとしても中長期的には長期金利はあまり動かないのではないかという思惑があることが想像されます。ボラティリティが低迷しているため、どんどん金利が上昇していくという見通しは立てにくい状況です。

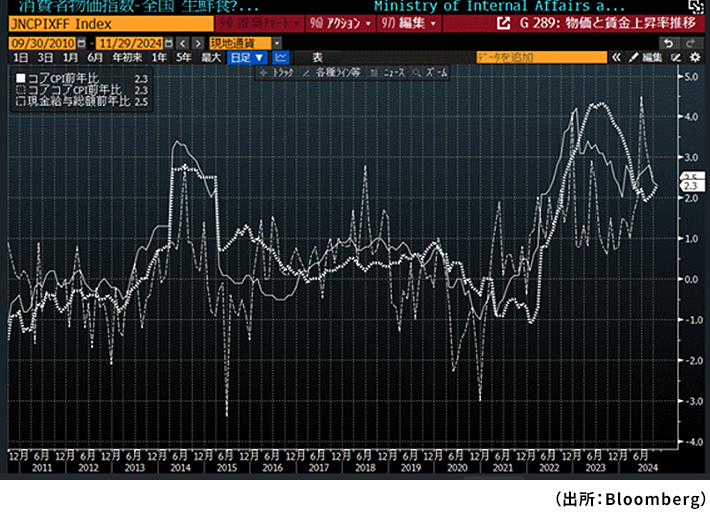

次に日銀が政策決定をするにあたり重視している、物価と賃金(厚労省発表の毎勤統計のうちの現金給与総額)の推移を見てみましょう。

変動の激しい生鮮食品を除いた消費者物価指数前年比(コアCPI)、生鮮食品とエネルギーを除いた消費者物価指数前年比(コアコアCPI)、現金給与総額前年比の3つの推移です。2023年前半にコアCPI、コアコアCPI、現金給与総額でそれぞれ4%越えとなりましたが、コアCPIとコアコアCPIは2024年にかけて低下し、足元は2%近辺でもみ合っているように見えます(共に2.3%)。現金給与総額は今年の春闘などを受けて前年同期と同様に急騰しましたが、ボーナス支給後に落ち着き、足元は2%程度で推移することが見込まれます。

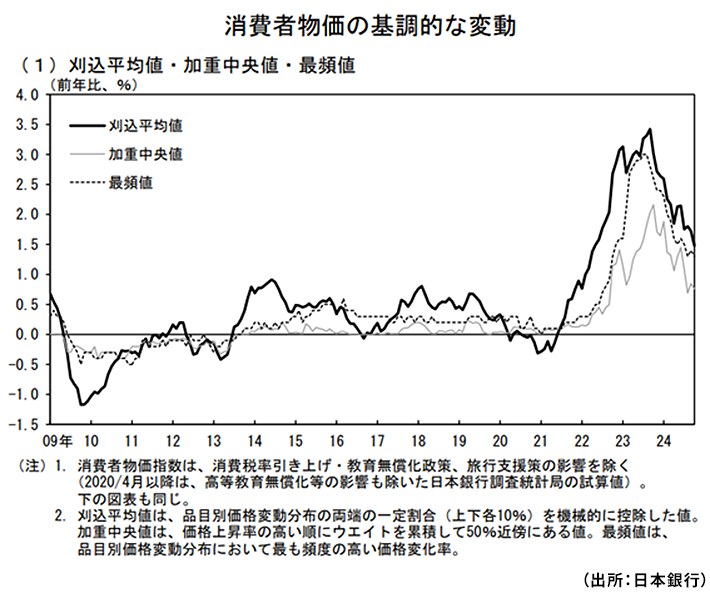

また前回も取り上げましたが、日銀は物価の基調的な変動を捕捉するための指標を独自に作成して月次で公表しているのですが、執筆時点での最新は10月分までになります。公表している3つの指標(刈込平均値、加重平均値、最頻値)のうち、将来の基調的変動の予測に有効な刈込平均値は、2023年9月に3.4%のピークをつけた後、足元で1.5%と前回ブログ執筆時より0.3%ポイント低下、下げ止まりするようには見えません。

それでは将来どのように金利は推移すると見込まれているのでしょうか。 著名エコノミスト達の金利予想(11月29日時点)を見てみます。

四半期ごとの10年金利予測の集計があります。これによれば中央値予想は2027年3月末まで1.54%程度、最高予想値は2.00%、最低予想値は1.00%です(前回は2026年末まで1.60%程度、最高値予想は2.25%、最低値予想は1.00%)。個別エコノミストの予測も出ていますが、日系エコノミストは今後1年間でおおむね1.5%程度の予測になっています。引き続き欧米中央銀行の利下げ見通し、日本の成長率見通しを受けたものだと思われますが、前回とあまり大差ありません。

また日銀の政策金利(この場合無担保コール翌日物金利)のエコノミスト予測も見てみますと、平均して1.00%程度で一旦打ち止めとみているかたが多いようです。これは日銀が公表しているレポートで、景気変動に影響を与えない金利水準(中立金利)について最低で1.00%としていることが影響していると言われています。

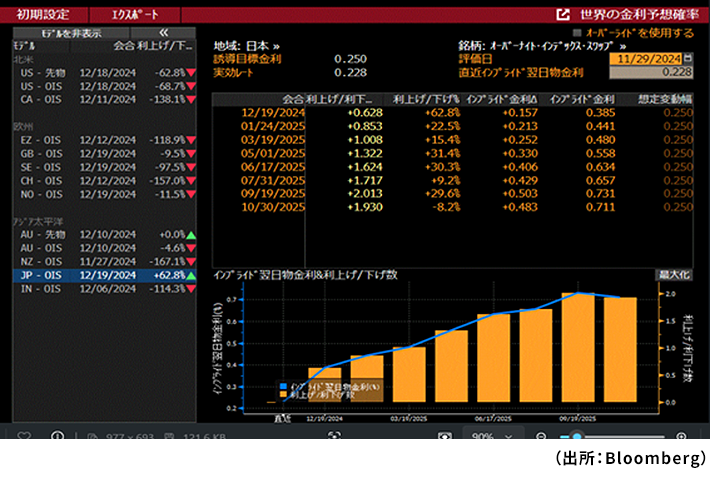

一方、マーケットは今後の日銀の政策金利をどのように見込んでいるのでしょうか。それを示すのがインプライド金利です。2025年10月30日(日銀の金融政策決定会合があります)の「インプライド金利」を見てみます。

これは市場で取引されている短期金利の水準を前提としたときに、機械的に計算される将来の翌日物金利の予測です。現在日銀は当該金利を0.25%になるように誘導しているのですが、本ブログを執筆時点11月下旬では、12月もしくは来年1月の政策決定会合でこれを0.25%引き上げて+0.5%とすることが見込まれています。ただ現在は欧米各中銀が利下げサイクル下にあり、一方日銀は利上げサイクル下にあるものの極めて緩やかに利上げが行われることを見込んでいるためか、来年10月末でも+0.70%程度(つまり利上げ回数はあと1回)と、前回ブログで記載した水準よりむしろ下がっています。

円定期plus+ をおすすめする理由

前回のブログより足元の円金利水準は上昇しましたが、1年後の市場予測金利についてはむしろ低下しています。トランプ元大統領が再選して世界的に物価は上がる(短期金利は上昇)ものの、景気に連動する長期金利については現行水準であまり変わらないということのようです。今後は我が国の経済が、強い米国経済に連動して堅調に推移し、長期金利も上昇していくことも考えられますが、貿易戦争の激化やウクライナ・イスラエル等の地政学的リスクの高まりにより米国経済も失速し、我が国の経済も低迷して再び元の超低金利環境に戻ってしまうことも否定できません。

このような先行き不透明の中で、果たして最長10年間も資金を固定してしまう円定期plus+ に預け入れして大丈夫かとお考えのかたもいらっしゃると思います。ただ当社の円定期plus+ ではフラット型とステップアップ型の2種類をご用意しています。景気低迷のリスクに対しては満期までずっと高金利の円定期plus+ フラット型、景気過熱のリスクに対しては金利が1年ごとに上昇していく円定期plus+ ステップアップ型と、分散して預け入れるのはいかがでしょうか。

ただ、円定期plus+ は満期が当社の判断により早期に繰り上げとなる可能性があることにご留意いただく必要があります。フラット型でも今後金利が一定水準以下に低下してしまえば早期償還される可能性があり、ステップアップ型でも今後金利が約定金利水準以上に上昇してしまえば、他の預金商品よりも低い金利で預け入れを継続することになるかもしれません。

預け入れるタイプだけでなく、時期を分散させることもまたリスクの分散につながります。小口で定期的に預け入れすれば預入金利を期間で平準化できます。また原則中途解約できず、中途解約しようとする場合は元本割れする可能性があることを逆に利用して強制的に積み立てていくこともできます。

この機会にぜひ円定期plus+ のご利用をご検討ください。

なお繰り返しになりますが、円定期plus+ は原則中途解約ができず、当初預入期間が長い商品です。当社がやむを得ない事情と認めて中途解約に応じる場合、損害金をご負担いただくこととなり、元本割れが生じるリスクがあります。ご検討いただけるかたは、余裕ある資金でのお申し込みをお願いします。

![「LiSA LiVE is Smile Always~COCKTAiL PARTY~[SWEET&SOUR]」ライブレポート](https://blog.moneykit.net/assets_c/2025/01/blog2025012_850_530-thumb-850x530-12068.jpg)