住宅ローン控除についてのお話です。

住宅ローン控除とは

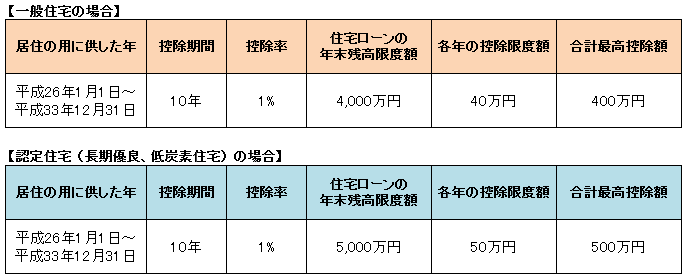

住宅ローンを利用してマイホームを購入した場合、年末のローン残高の1%が10年間所得税から控除される減税制度です。

平成33年12月までの制度が発表されています。

国税庁HP 住宅を新築又は新築住宅を取得した場合(住宅借入金特別控除)より

この減税制度を上手く活用するには、どうすれば良いのでしょうか。

低金利の今だからこそ、利用する住宅ローンの金利が1%未満であれば、10年間あえて繰り上げ返済をしないという選択肢もあります。なぜならば、年末の住宅ローン残高の1%が支払った税金から控除されるのに対し住宅ローンの金利が1%未満であれば、【控除額(戻ってくる税金)>支払っている利息】となるからです。

ただし、同じ金額の住宅ローンを借りても実際に控除される金額は人によって異なるので注意が必要です。

よく耳にするのが「10年間で最大400万円」。しかしこれはあくまで「最大」控除額なので必ずしも最高額が控除されるものではありません。

年間40万円の控除が適用されないのはどんな場合?

最大控除が適用されるには、まず年末のローン残高が4,000万円以上である必要があります。当然ながら、年末のローン残高が3,000万円であればその年の控除額は最大30万円となります。

さらに、支払っている年間の所得税と住民税の合計額も40万円以上でないと年末の住宅ローン残高が4,000万円以上であっても最大控除は適用になりません。

※入居が平成21年から平成33年12月まで特例として、控除可能額のうち所得税から控除しきれなかった金額と所得税の課税所得金額の7%(上限13万6,500円)いずれか少ない方の金額が住民税からも控除されます。

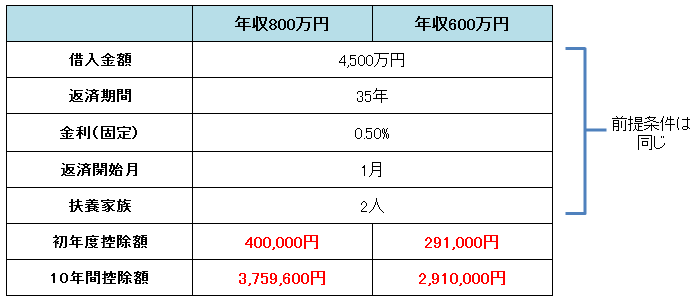

例を見てみましょう。

こちらは年収800万円と年収600万円の場合の、住宅ローン控除額の試算です。

年収600万の場合、住民税から控除される分を加えても初年度に控除されるのは年末のローン残高の1%よりも少ない金額です。これは支払っている税金額が40万円に満たないためです。「年末ローン残高の1%=住宅ローン控除で戻ってくる金額」ではないことを覚えておきましょう。

年収800万円の場合でも、10年間で最大400万円の控除は適用されていません。これは途中で残高が4,000万円未満となったためです。

マイホーム購入を計画しているかたは、ご自身の住宅ローン控除が一体どのくらいなのか、シミュレーションで確認してみましょう。

こちらの国土交通省のウェブサイト では、住宅ローン控除のほか、すまい給付金についても簡単 にシミュレーションすることができます。

すまい給付金とは、収入額が一定以下のかたを対象とした給付金制度です。

住宅ローン控除を受けるためには

住宅ローン控除を受けるためには、いくつかの条件を満たす必要があります。

主な適用要件

①新築又は取得の日から6カ月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること。

②控除を受ける年分の合計所得金額が、3千万円以下であること。

③新築または取得した住宅の登記簿上床面積が50平方メートル以上であり、床面積の2分の1以上を自己の居住用に供すること。

④10年以上にわたり分割して返済する方法になっている借入金があること。

⑤居住の用に供した年とその前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例など適用を受けていないこと。

※中古物件の控除対象可否については、不動産業者にご確認ください。

この中で注意をしたいのが、返済期間を10年以上とすることです。 お借り入れの途中で、繰り上げ返済をして最初の返済月から最後の返済月までの期間が10年を切る とローン控除は受けられなくなってしまいます。利息の軽減効果が得られる繰り上げ返済ですが、場合によっては逆に損をしてしまうことがあるので注意が必要です。

ご自身の控除可能額や適用要件を把握し、制度を上手に活用しましょう。