ファイナンシャルプランナーの豊田 眞弓です。

「おうちで金融教育第1弾」では、小学校低学年までにやっておきたいことをお伝えしました。

今回は、お小遣いについて取り上げます。お小遣いの渡し方はご家庭でさまざまですが、毎月固定で渡し始めるご家庭で特にやっておきたいことを整理します。

【おうちで金融教育1】子どもの金融教育はじめの一歩。子ども名義の口座を作ろう(未就学児~小学校低学年)

データで見る子どものお小遣い

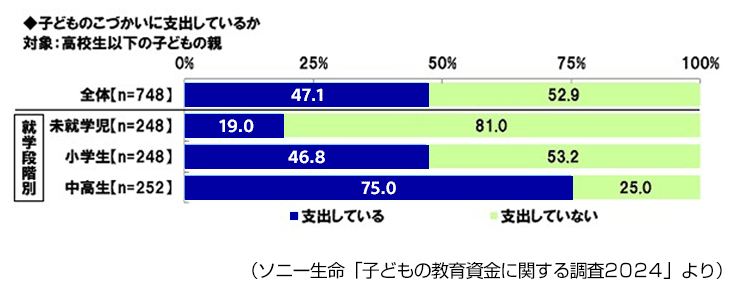

まずは、子どもにお小遣いを渡している割合を、調査データで見てみましょう。ソニー生命「子どもの教育資金に関する調査2024」によると、就学段階別で、未就学児19.0%、小学生46.8%、中高生75.0%でした。

子どもの教育資金に関する調査2024(ソニー生命のページへリンクします)

小学生のいるご家庭では約半数弱がお小遣いを支出していることがわかります。逆に、小学生の半数強はお小遣いをもらっていないことも確認できます。

また、未就学児でも、5人に1人弱がお小遣いをもらっているというのは少々驚きですね。

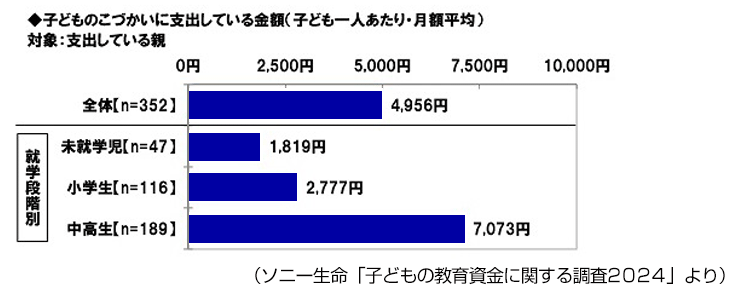

お小遣いのための平均支出額は、未就学児で1,819円/月、小学生で2,777円/月、中高生では7,073円/月でした。この金額は、子どもにお小遣いをあげている親の平均月額です。

お小遣いのための平均支出額は、未就学児で1,819円/月、小学生で2,777円/月、中高生では7,073円/月でした。この金額は、子どもにお小遣いをあげている親の平均月額です。

一般的に、小学生の毎月のお小遣いの目安額は「学年×110円+α(文房具分など)」とされています。通常は100円ですが、消費税を加え110円にしました。中学生は「(小学6年+中学の学年)×110円+α」で目安額を算出します。高校生にはこうした式はないのですが、「(小学6年+中学3年+高校の学年)×220円+α」で試算してはいかがでしょう。高校生の場合、給食がない学校が多いことから、昼食代や参考書代など「+α」がかさむと考えられます。

この目安額の計算式で試算すると、例えば、小学校3年生が文房具分として270円を上乗せでもらうケースでは、「3学年×110円+270円=600円」となります。小学生の平均額2,777円/月と比べると、平均の方が約4倍近く高いことがわかります。「わが家の場合」として、金額を設定するしかありません。

お小遣いには6つのパターンがある

子どものお小遣いというと、毎月固定で受け取る形をイメージすると思いますが、実はさまざまなパターンがあります。

1.毎月固定制

毎月固定額で渡す、代表的なお小遣いの渡し方です。前出のデータでも見てきましたが、小学生のいるご家庭の半数弱がこの形のお小遣いを活用しているようです。小学生時代に、お小遣いで行うお金トレーニングの標準形とも言えます。

2.毎週固定制

お小遣いを週割りで渡す方法です。お小遣いの月額を600円と決めた場合、毎週150円ずつ渡します。サイクルが短い分、毎月固定に比べると、やりくり力はあまり求められません。2ヶ月後のお友達の誕生日プレゼントを買うといった目標を立てたときは、「週にいくら貯める」など、計画を立てる必要があります。

3.お年玉などを年間で使う

お年玉やお盆玉などでいただいたお金の一部(または全部)を、子ども自身に管理させます。毎週固定制や毎月固定制より期間が長いので、やりくり力が求められます。あまり多くはないですが、最近増えてきた印象もあります。

4.報酬制(家事分担)

ごみ捨て1回、食後の茶碗洗い1回、お風呂洗い1回など、特定の家事に値段をつけ、お手伝いをした分でお小遣いが決まるしくみです。毎月、請求書を出してもらい、その額を支払うケースもあります。

「働くことでお金を稼ぐ」というキャリア教育になると考えるかたがいる一方で、お金をもらわないと家事を手伝わない子になっては困る、といった意見もあります。報酬制は、考え方や価値観で分かれるところです。

5.適宜、必要な分を渡す

子ども同士で出かけるなど、お小遣いが必要になるときに、随時お小遣いを渡すというやり方をしているかたもいます。このパターンは、お金のトレーニングにはつながりにくいと言えます。

6.現物支給型

お小遣いは特にもらっていないものの、食べたいお菓子や欲しいものは随時買ってあげるかたもいます。いわゆる「現物支給」ですが、これも立派なお小遣いであることを知っておきましょう。このパターンも、お金のトレーニングにはつながりにくいと言えます。

毎月固定のお小遣いの導入前に必ず行いたいこと

標準形である毎月固定のお小遣いを導入する際は、金融教育を進める良いタイミングです。また、親子でルールを決めておくことも大事なため、できるなら次の4つをやっておきましょう。

1.親の働く姿を子どもに伝える

第1弾でも述べましたが、「働くことで収入を得る」ということを感覚的にも理解してもらうため、可能なら、お小遣い導入の前に職場見学などで親の働く姿を見てもらったり、お仕事についてお話してみましょう。

2.お金の役割を再確認

お小遣いを自分で管理し始める前に、「お金の役割」を再度整理しておきましょう。

交換:「買う」という行為は、ものやサービスとお金を「交換」していることになります。

貯める:お金は「貯める」ことができます。銀行に預けて貯めれば利子もつきます。

価値をはかる「モノサシ」:一般的には、値段の高いものの方が価値が高いと見ることができます。しかし、値段だけで比べられない価値もあることも知っておきたいもの。

3.「わが家の約束」を決める

お小遣いを導入する前に必ずやっておきたいこととして、親子で「わが家の約束」を決めましょう。一例を挙げておきますが、実際には親子で話し合って決めましょう。

わが家の約束(例)

・お小遣いをもらうときは、相手の目を見て「ありがとうございます」とお礼を言う。

・今月のお小遣いをもらうとき、先月はどう使ったかをお小遣い帳で報告をする。

・報酬制でなくても、家の手伝いは積極的に行う。

・お友達とのお金の貸し借りや、おごりおごられは禁止!

・ゲーム課金や投げ銭などは禁止!

特に、ゲーム課金や投げ銭のトラブルが起きているので、禁止とするのか、条件次第で可能にするのかなどについても、決めておきたいもの。ルールは必要に応じて改正していけるようにしておきましょう。

4.できればお小遣い帳ゲームを体験

お小遣い帳を書く習慣をつける意味でも、お小遣いの導入前に、お小遣い帳ゲームを体験するのもひとつです。買うかどうか迷ったりしながらお金をやりくりするゲームで、楽しみながらお小遣い帳の記帳体験ができます。ゲームを体験することで、お小遣い帳をつけることが「楽しい」と思ってスタートできたらいいですね。子どもマネー総合研究会では、オンラインでのお小遣いゲームも随時開催しています。

お小遣い帳で親子のコミュニケーション

お小遣いを始める際には、お小遣い帳の記帳も始めましょう。前述の「わが家の約束(例)」のように、「今月のお小遣いをもらうとき、先月はどう使ったかをお小遣帳で報告をする」といった約束にしておけば、習慣づけられるはずです。このとき、お金の使い方に関して気になったことがあれば、アドバイスをします。お金に関して考える、月1回の貴重な親子のコミュニケーションタイムになると思います。

もしも、子どもがお小遣いを1日で使い切ってしまう、追加を求めてくる、などの問題が見えたときは、報告時に一緒に考える時間をとりましょう。叱ったりせず、自覚をもってヤル気になるような声がけを繰り返すしかありません。また、「貯める」習慣を促すようにしましょう。少し先のことも見て、「4ヶ月後のクリスマス会のプレゼント交換のために今月100円貯める」、「2ヶ月後のお友達の誕生日に、プレゼントを贈りたいので200円貯める」など、目標を意識してもらうことも大事です。

お小遣いを導入した後は、親としては子どものお金の使い方が気になりますが、あまり細かく口を出しすぎないことも大事です。細かく干渉すると、子どもは自由にお金が使えず、本来の「クセ」が見えなくなってしまうこともあります。お金の使い方などに問題があるのであれば、社会人になる前に把握して修正をしたいものです。

こんなことも伝えよう

お小遣い導入の前後で、タイミングを見ながら、次のようなことも伝えていくようにしましょう。

・お小遣いは、おうちのお金の一部

お金は一生懸命お仕事をして得た大事なものです。働いて得たお金で家計を運営し、その中から家族のお小遣いを捻出しているのです。お小遣いは、おうちのお金の一部であることを忘れずに、大切に使って欲しいことを説明しましょう。

・お金は大事だけど、お金がすべてではない

お金は大事ですが、お金で買えないものもたくさんあります。お金は大事だけれど、お金がすべてではないということも、伝えていきましょう。

・募金やボランティアについても考えよう

困っている人や国があれば、少しでも手を差し伸べることも伝えていきましょう。小学生には難しいことわざですが、「情けは人のためならず」です。困った人に手を差し伸べることは、いつか巡り巡って自分に返ってくるかもしれません。災害が起きた国や地域への募金箱があったら募金をしたり、赤い羽根共同募金に協力したり、ベルマーク集めでもいいでしょう。できる範囲でできることをやることを推奨しましょう。

まとめ

小学生で毎月固定のお小遣いを始める際にやっておきたいことなどを整理してみました。毎月固定でのお小遣い制をとらないご家庭でも、金融教育の中で特に重要な「金銭教育」の基本となる部分でもあるので、必要だと思う部分を子どもたちにしっかり伝えていきましょう。

豊田 眞弓(とよだ まゆみ)

豊田 眞弓(とよだ まゆみ)

FPラウンジ代表。

ファイナンシャルプランナー、住宅ローンアドバイザー、相続診断士。

マネー誌や女性誌等のライターを経て、94年より独立系FP。マネーコラム執筆・監修、相談業務、講演・研修などで活動中。ライフワークとして、長年、子どもの金融経済教育に携わり、小・中・高生を対象にした金融経済教育授業は200件を超える実績がある。子どもマネー総合研究会会長のほか、亜細亜大学ほかで非常勤講師も務める。

FPラウンジ(FPラウンジのページへリンクします)