日銀の利上げが行われた2024年7月以降、為替市場では方向感の見えづらい動きが継続しています。また、株式市場においてもトランプ大統領の再就任、その後の政策によりボラティリティが高まっています。不透明な状況の為替、株式市場は今後どのように推移していくのか、おなじみのソニーフィナンシャルグループ チーフアナリスト 尾河眞樹にインタビューしました。ソニー銀行の公式ブログの中でも大変人気なコンテンツです。ぜひご一読ください。

為替市場について

Q1:

まずは為替市場についてうかがいます。前回のインタビューにて2025年の為替市場について「ドル円下値は147円~148円程度。その後は緩やかに上昇」とご回答いただいておりますが、最近のドル円レートは尾河さんの見立て通りまさにこの近辺を推移しています。ここまでの動きをどのように見ていますか。

A1:

3月初旬にソニーフィナンシャルグループ金融市場調査部がリリースしたマンスリーレポートでは、この見通しをやや下方修正し、6月末145円、今年の年末は148円とさせていただきました。それでも、足下の円高は予想以上に急速ですね。それだけトランプ政権が発表した「相互関税」の衝撃が大きかったのだと思います。

トランプ大統領は3月に相互関税について、「多くの国に対して減免措置を取る」ことを示唆していたため、これほど多くの国に対して、大規模な関税引き上げを決定するとは予想されておらず、その分、金融市場は全体的に強いリスクオフに傾いています。

トランプ大統領の関税引き上げによる米製造業の復活や、貿易赤字の縮小に対する本気度は本物のようで、株価急落後も同大統領は「私の政策は決して変わらない」と述べていますから、金融市場のセンチメント悪化はしばらく続くとみておいた方が良さそうです。

また、中国はすでに報復関税を表明していますが、こうした関税の応酬による貿易戦争に発展するようであれば、世界貿易の縮小と景気後退リスクも高まることになりそうです。

ドル円は、IMMの円ポジションだけ見れば投機筋は2月以降すでに円ロングを積み上げていましたが、日米短期金利差が3.8%もある中で、潜在的な円キャリー取引による円ショートポジションも相当程度市場に滞留している可能性が高いとみています。

したがって、市場環境が悪化すれば、「リスクオフの円高」になりやすい点に注意が必要です。

また、金価格が急騰していますが、関税引き上げによって、米経済がインフレと景気悪化が同時に進む「スタグフレーション」に陥る可能性が意識されており、今後ドルから資金が金やドル以外の資産に逃避すれば、「円高」だけでなく「ドル安」の流れにもなりやすいと言えるでしょう。

Q2:

2025年3月の米雇用統計では、失業率が若干上昇した一方で、雇用者数は前月比で市場予想を大きく上回る増加となりました。一方で、米連邦準備理事会(FRB)のパウエル議長は4日の講演で、「関税の引き上げが予想以上に大きい」「経済への影響も予想以上に大きくなる可能性が高く、インフレの上昇と成長の鈍化を伴うだろう」などと述べており、米国経済については、関税の影響が心配されるところです。ドル円の動きを見極めるうえで重要な米国経済ですが、今後特に注目すべき指標を教えてください。

A2:

米企業の景況感を示すPMIや、消費者のマインドを示す、コンファレンスボードやミシガン大の調査による消費者信頼感指数など、こうしたいわゆる「ソフトデータ」は、2月以降既に悪化傾向にあります。

一方で、3月の米雇用統計は、失業率は4.2%上昇しましたが、水準としてはまだ「完全雇用」と言われる状態であり、非農業部門雇用者数も前月比22.8万人増と、市場予想の13.5万人を大きく上回りました。ひょっとすると、トランプ関税への不安などから、ソフトデータは米国の実体経済よりも過度に悪化している可能性もあり、景気の実態を捉えるには、やはりこうした雇用統計や、小売売上高などの「ハードデータ」も丁寧に見る必要があるように思います。

また、これまで米国経済を牽引してきた個人消費については、トランプ関税の影響で、今後米国のインフレが加速すれば、一段と悪化していく可能性もあります。

したがって、それを見極めるには、消費者物価指数やコアPCE デフレーターなどの、米インフレを示す指標にも注目する必要があるでしょう。

また、今回3月のデータが話題となりましたが、ミシガン大学の調査による消費者のインフレ予想にも注目したいところです。今回のように、消費者のマインドは低下した一方で、同時にインフレ予想が急騰していることは、まさに消費者が関税によるインフレを警戒して、財布の紐を固くしている可能性を示唆していると思います。

株式市場について

Q3:

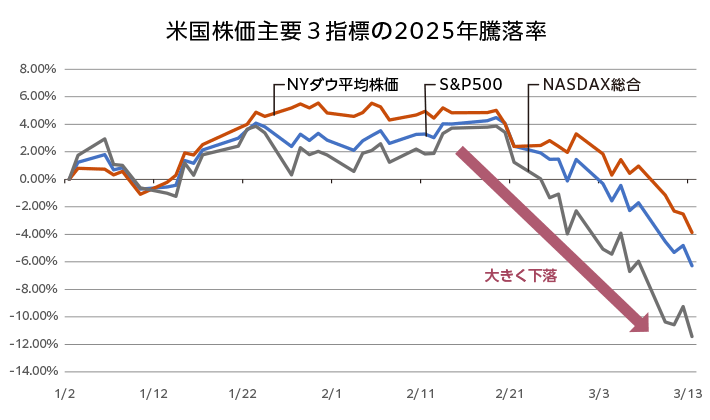

株式市場についてもお聞きします。トランプ大統領の再就任および政策により、株式市場についても非常にボラティリティが高くなっています。3月中旬までに米国の主要株価指数であるS&P500、NYダウ平均株価、NASDAQ総合は大きく下落をしましたが、4月2日の相互関税の発表を受けて、さらに株価の下落は加速しています。

| 株価騰落率 | 2025/1/31 | 2025/2/28 | 2025/3/13 |

| S&P500 | 2.85% | 1.44% | -6.29% |

| NYダウ | 4.83% | 3.30% | -3.87% |

| NASDAQ総合 | 1.77% | -2.30% | -11.43% |

米国企業の株価が大幅に下落しているにも関わらず、ここまで過激に他国に対して関税を課すのはどのような意図があるのでしょうか。

A3:

おっしゃるように、前回のトランプ政権第1期と今回では、トランプ大統領の株価に対する感応度がだいぶ変わったように思います。前回トランプ大統領は、米株価を意識しながら発言をコロコロ変えていた記憶がありますが、今回は、株価の下落などでは、政策を変えないと述べているくらいですから、相当覚悟を決めて関税政策を打っている可能性が高いですね。

個人的に衝撃だったのは、3月14日に行われた米FOX NEWSのトランプ大統領のインタビューです。景気後退の可能性があるかどうかについて問われると、同大統領は、「そういうことを予測するのは嫌いだ」としつつも「我々がしていることはとても大掛かりなもので、当然移行期間(a period of transition)はある。少し時間はかかるが、素晴らしい結果になるだろう」と述べました。

同時に、「株式市場をみてはいけない。中国は100年先を見据えている。我々は四半期ごとだ。それはいけない。正しいことをしなければならない。」などと発言しています。トランプ大統領は目先の株価に関係なく、①関税引き上げによる貿易赤字縮小と米製造業の復活、②歳出削減(と関税引き上げ)による財政収支の改善、③化石燃料採掘による原油価格の低下とインフレの抑制、を実行しようとしているようです。

長い目で見れば、米財政収支の改善は良いことですが、これら全てを同時に進めれば、やはり米経済は「スタグフレーション」という深刻な代償を払うことになるでしょう。

ちなみに、③についてですが、化石燃料を掘ればエネルギー価格が下落し、インフレが抑制できるというロジックには落とし穴があると私は思います。米国のインフレの問題は、財ではなくサービス価格が高止まりしていることです。

トランプ政策のもう一つの目玉に「移民排斥」がありますが、低賃金の労働者を強制送還すれば、人手不足から賃金インフレとなり、関税引き上げによる輸入物価の上昇と相俟って、米国のインフレはむしろ加速する可能性があります。

また、これはエネルギーの専門家に聞いた話ですが、米国は民主国家なのでトランプ氏がいくら「原油を掘れ」と言っても、原油価格が1バレル=50ドルを割ったら、採算が合わなくなるので採掘業者は石油を掘らなくなるそうです。エネルギー価格の低下にも限界があるということですね。

Q4:

下落局面に直面している株式市場ですが、今年はこのトレンドが継続するのでしょうか。上昇トレンドに転じるためのポイントがあれば教えてください。

A4:

足下のリスクオフの最大の要因は、「相互関税」のショックです。したがって、相場が反転上昇するには、関税が緩和される必要があります。ベッセント米財務長官は、「相手方が報復措置を取らない限り、この日発表された数字が関税の上限となる」と述べており、その他の政府関係者の発言からも、今後交渉の余地はありそうですから、今後、トランプ大統領の発言に関税緩和の可能性が少しでも垣間見られるようであれば、センチメントは徐々に改善するでしょう。

すでに全米各地でトランプ政権に対する抗議のデモなどが起きているほか、支持率も低下しつつあります。トランプ大統領は良くも悪くも「前言撤回」も早いので、経済動向次第では態度を軟化させる可能性もあるでしょう。

ただし、難しいのは米国経済がスタグフレーションに陥った場合、どの程度金融政策で対応できるか不透明な点です。市場では相互関税の発表後、年内4回の利下げが織り込まれています。しかし、かえって将来のインフレをさらに加速させるリスクを踏まえると、大幅な利下げが可能なのかどうか微妙です。その意味でも、今後FRBは難しい舵取りを迫られそうです。

ただ、相互関税が発表されたばかりで、今日はネガティブな話ばかりしてしまいましたが、トランプ政権の政策は、ネガティブなものが先行している可能性はあると思います。大統領令による発動が可能な、比較的実施が容易な政策である「関税」をまず「有言実行」で先に発表しましたが、議会の承認が必要な26年度予算では、トランプ減税の恒久化が検討されるでしょうし、法律の改正が必要な規制緩和なども後から発表される可能性が高いです。

こうした政策により、中間選挙を控える26年前半にかけてポジティブ材料が出てくれば、米国経済回復期待から、株価は反転上昇するでしょう。足下はあくまで「忍耐の時期」である可能性が高いと思っています。

高金利の外貨定期預金

円から直接申し込みした米ドル定期(期間1ヶ月)を年9.00%(税引き後 年7.171%)でご提供します。

書籍のご紹介

『為替ってこんなに面白い!』尾河眞樹・著

2024年は34年ぶりに1ドル=160円台まで円安が急進。「このまま円安が続くのか?」と不安になっている人も多いだろう。また新NISAを機に海外の投資信託を買い始めた人にとっては、為替は大きな関心事となっているはず。そこで本書では経済アナリストの著者が、為替に興味をもった人のさまざまな疑問に、会話形式でわかりやすく解説。為替に影響を与える金利や経済の仕組みが理解できるだけでなく、なぜ為替が予想と逆の動きをするのか、短期・中期・長期的にはどう動くかなどの"相場感"まで身につく!