はじめに

満期が最長10年となっている仕組み預金、円定期plus+。通常の円定期預金より高金利ですが、最長で10年間も預入時の約定金利で固定されてしまうのが難点だと言われます。しかも外国為替と違って金利はその見通しについての情報も少ないため、よくわからずなかなか応募できないかたも多いと思います。「金利が上がってしまったら損だな・・・・」そう思われるかたに、今回はなるべく客観的なデータを用いてその判断材料をご提供します。

過去30年の円金利推移

円定期plus+の早期償還判定は日本国債金利にほぼ連動しています。金利が上がってしまうと繰り上げ償還されず、最長10年後まで満期が来ないことになりますが、これまでの推移はどうだったのか確認してみましょう。

日本国債10年物の金利推移を30年分表示したチャートをみると、一目でおわかりの通り、金利はほぼ一貫して低下基調を辿っており、近年は0%近辺で低位安定しています。

一方、逆相関すると言われている株価(TOPIX 左軸)と国債金利(右軸)の価格推移をみてみると、株価はそれなりに上下動を繰り返していますが、1995年辺りからの金利は株価に反応しないようになってきており、近年ではほとんど反応していないように見えます。

この原因はいろいろあるのですが、最も強力なのが日本銀行による金融政策です。バブル崩壊後の金融政策では金利を強制的に低位安定化させているため、株価や景気に反応しなくなって久しいのです。ではなぜ金融政策では金利を低位安定させているのでしょうか。

足元の金融政策

バブル崩壊後の日本経済は慢性的なデフレ体質になってしまっています。デフレは経済成長を阻害する主要因となるので、金融政策を担う日銀は金利を下げることでデフレ脱却を目指す政策を長年に渡り行ってきました。

1999年の短期金利をゼロ近辺へ誘導する「ゼロ金利政策」に始まり、2013年には消費者物価の前年度上昇率2%を目標とする「インフレターゲット政策」を掲げて、緩やかなインフレ状態を目指しました。それでもデフレは解消されないため、2016年にはいわゆるマイナス金利政策を導入して短期金利をマイナス化させるとともに、満期が長い国債も大量購入することで10年物国債の金利を0%近辺に誘導しています。

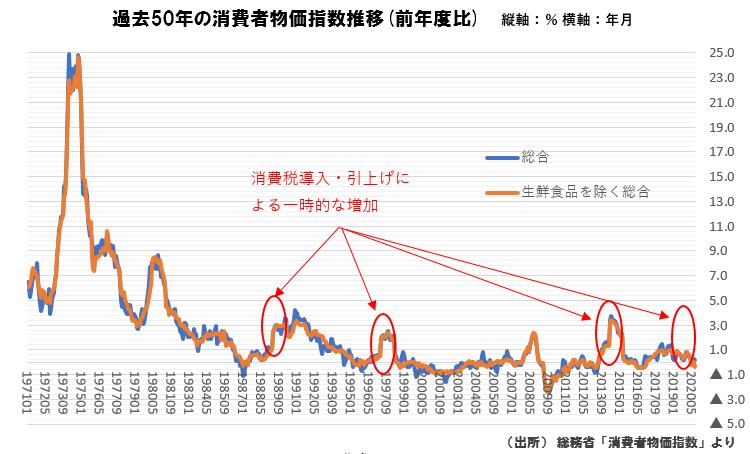

ですが消費税導入で一時的に上がることはあっても、物価水準は一向に上がってきません(「過去50年の消費者物価指数」グラフを参照)。20年以上に渡りこうしたデフレ体質から抜け出せないのは、単なる景気循環ではなく構造的な問題と言えるでしょう。よく言われる原因は、(1)海外からの安い製品流入、(2)IT化による生産性向上、(3)中長期的な人口減傾向による国民全体の購買力低下、(4)デフレを受けた所得上昇率の低迷、(5)人々の物価に対する予想値が低迷、です。抜本的な政策変更をしないと、容易には変わらなそうな原因ばかりです。

さらに現在では新型コロナウイルスの感染拡大による経済停滞が拍車をかけていますので、日銀は金融緩和政策をさらに強化し、今度は無制限に国債を買うことにしています。通貨発行権を持ちすでに国債全体の半分程度を保有する日銀が無制限に買うと宣言しているのであれば(2020年3月時点で総額1033兆円に対して487兆円保有)、金利が上がらないのは当然だと言えます。

今後の金融政策

2016年より日銀は、物価が安定的に2%を超えるまで金融緩和を継続するという「オーバーシュート型コミットメント」を採用しています。2%に達しても、それがしばらく続かないと金融緩和政策を変更しないということです。また直近についても、少なくとも2023年末までゼロ金利を維持するとしている米連邦準備理事会(FRB)より先に日銀が利上げに踏み切ることは難しいと明言しており、日銀が金利を引き上げるのは現実的には相当先とみられています。

実体経済においても、有効な新型コロナワクチンの開発とその普及にも相当程度時間がかかると思われているのに加えて、その後停滞した経済を立て直すにも相当時間がかかるのは容易に想像できると思います。景気が安定的に回復して物価が上がらないと金利は引き上げられないため、4年先の2024年以降においても利上げできる環境にあるかは相当疑問に感じられます。

プロの参加者の視点

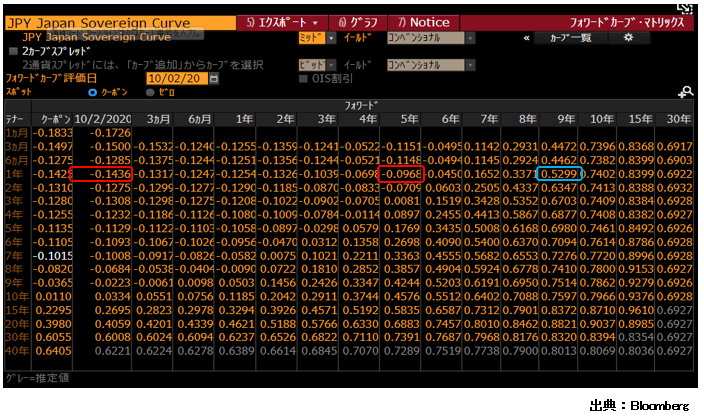

一方でプロの参加者で構成されるマーケットはどう見ているのでしょうか。そのヒントになるのがフォワードレートです。これは将来の金利を現時点のマーケット構造から逆算したもので、実際に取引もなされています。

2020年10月2日基準のフォワードレートをみると、5年後の1年物金利は今とほとんど変わらず(現在の1年金利はマイナス0.1436%→5年後の1年金利はマイナス0.0968%)、6年後の1年金利までマイナスとなっています。9年後の1年金利でようやく0.5299%ですが、ステップアップ型の10年目の金利(10月1日現在0.80%)より低くなっています。6年程度までは現状の低金利が続く前提でマーケットに価格が立ち、実際に取引されているのです。こうなると金利が近い将来にあがることはなかなか想定しにくいものがあります。

金利の見通し

新型コロナウイルス感染拡大前までは、日本経済の最大のネックである人口減に対して外国人を積極的に受け入れることで総需要を増加させ、経済成長を持続させる政策が推進されてきました。確かにそうなれば国民の購買力が増加するため、デフレを脱却して日銀は金利を引き上げたかもしれません。しかし新型コロナはそれを根底から覆しかねない行動・生活様式を迫ってきています。経済活動が低迷するということはお金の使用率も低迷し、これまで以上に物価が低迷するため、金利も低迷、さらに低下していく可能性も相応にあると言えます。日銀も「更なる金利引き下げはありうる」とこれまで何度も明言しています。

現在日本の10年物国債金利はゼロ近辺ですが、ドイツでは10年物国債金利がマイナス0.5%を下回っており、一部の地方銀行では手数料徴収により実質マイナス金利となっているところや、大口顧客に対してのみマイナス金利を課しているところも出てきています。金利上昇はなかなか考えにくいですが、諸外国を見てもさらなる金利低下は決してあり得ない世界ではないのです。

以上を踏まえて

現状より金利がさらに低下していくような状況になった場合には、ソニー銀行の円定期plus+は繰り上げ償還される可能性が高いので、結果的に短期高金利運用が実現することになります。そのような考え方でお申し込みされるかたもいらっしゃいます。

ソニー銀行の円定期plus+は、「最長10年間、お金が自由に使えなくなるかもしれないリスク」と引き換えに通常の定期預金より高金利を実現しています。途中解約しなければ元本保証ですので、余裕資金のうち一部をこうした中リスク商品に投資することも、将来を見据えた合理的な資産運用のひとつの選択肢になるのではないでしょうか。