寄附金額に応じて税控除を受けられる制度として知られているふるさと納税。気になっているかたや、すでに利用しているかたも多いのではないでしょうか。

今回は、「ふるさと納税」と「iDeCo」について、それぞれの制度の特長と併用する場合のポイントを紹介します。

「ふるさと納税」は、応援したい自治体に寄附できる制度

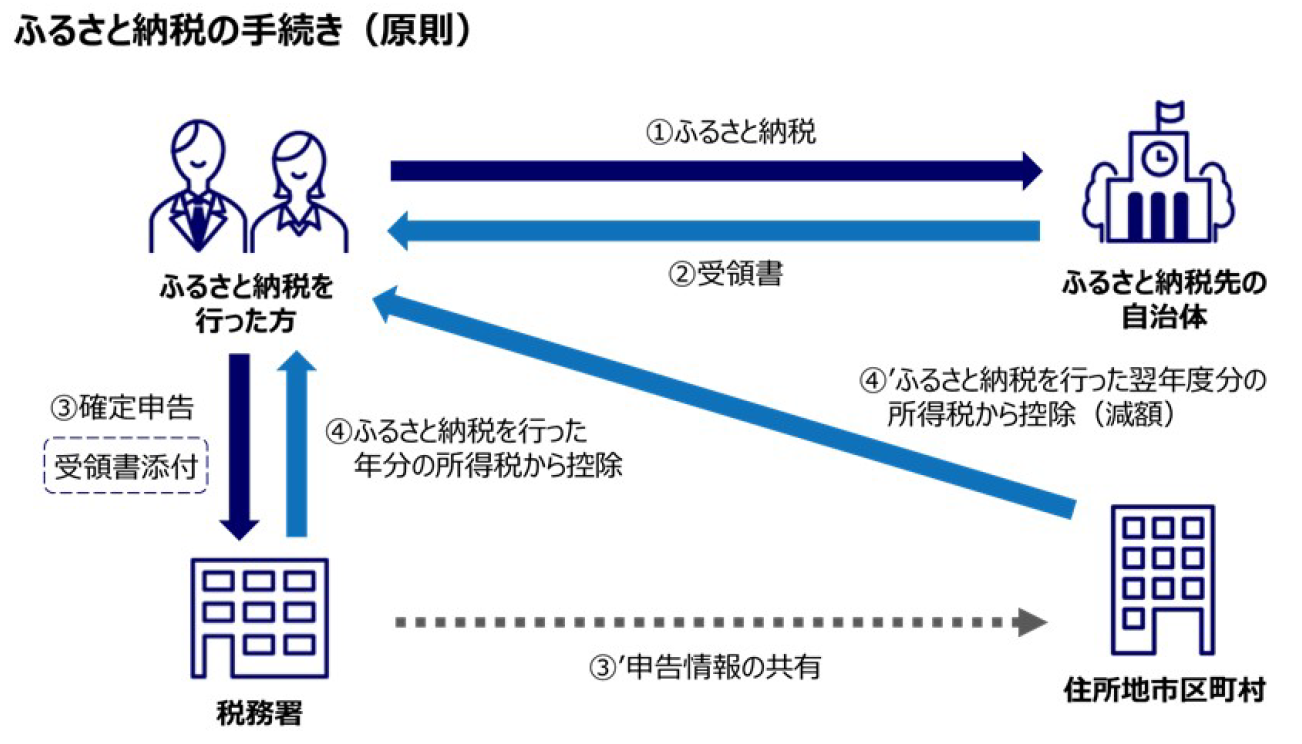

「納税」という言葉がついている「ふるさと納税」ですが、実際には、都道府県や市区町村へ「寄附」をする制度です。

寄附額のうち2,000円を越える部分について、所得税と住民税から原則として全額が控除されます(全額控除される寄附金額には、収入や家族構成などに応じて一定の上限があります)。

厳密にいうと、寄附した金額に対して所得税・住民税が減額されるので、寄附をした金額以上に税金が安くなることはありません。それでも自己負担額2,000円で、自分の生まれ故郷や好きな自治体を応援できたり、いろいろとお礼の品がもらえたりするので、嬉しい制度ですね。

「iDeCo」は年金を積み立てると、税金が軽くなる制度

iDeCoは、老後に向けて積み立てをすると、掛金の全額が所得控除の対象となるなど、節税メリットがある制度です。年末調整や確定申告をすることで、所得税・住民税が減額されます。

例えば、年収500万円(*1)の会社員のかたが、毎月2.3万円(年間27.6万円)をiDeCoで積み立てると、年間でなんと55,200円も税金が軽くなります(*2)。

低金利が続き、同じ金額を普通預金に預けていても数円程度の利息しかつかないことを思うと、老後に向けて年金を積み立てながら、今の税金も軽くなるなんて嬉しい制度ですよね。

ちなみに、iDeCoで積み立てできる金額や節税効果はお勤めの状況や年収などにより異なります。「節税メリットシミュレーション」でご自身の場合はどうなるか、お試しください。

「iDeCo」と「ふるさと納税」は併用できる!

どちらも節税のメリットがある「iDeCo」と「ふるさと納税」ですが、併用することも可能です。

ただし、iDeCoに加入することでiDeCo掛金の全額が所得から控除され、課税所得が減るので、自己負担金額2,000円でふるさと納税できる限度額は少なくなります(具体的な計算につきましてはお住まいの市区町村、税務署などにご確認ください)。

年収500万円会社員の場合

|

全額控除される |

iDeCoによる減税額 | |

| iDeCoなし | 約61,000円 | なし |

|

iDeCoあり(月額掛金12,000円) |

約57,000円 | 年間28,800円 |

|

iDeCoあり(月額掛金23,000円) |

約54,000円 | 年間55,200円 |

どう捉えるかは皆さまのお考え次第ですが、老後資金はいつか必要になるものです。ふるさと納税の上限額にこだわるよりは、両方をバランスよく活用して税制優遇を受けながら将来に備えていけると安心なのではないでしょうか。

ソニー銀行のiDeCoなら、毎月の運営管理手数料が0円!

これからiDeCoに加入するかたは、ソニー銀行のiDeCoをぜひご検討ください。ソニー銀行のiDeCoは、条件を満たすと毎月の運営管理手数料が0円(*3)になります。

さらに、年齢や年収などを入力すると自分にあった運用商品の組み合わせの提案が受けられる「SMART FOLIO〈DC〉」をはじめとした便利なツールも無料で利用できるので、運用が初めてのかたでもカンタンに商品を選ぶことができます。

iDeCoの制度概要や節税メリットについては、ソニー銀行のサービスサイトでも紹介しています。ぜひご覧ください!

(*1)期間中年収が一定である前提です。年収から給与所得控除、社会保険料控除15%、基礎控除を引いた額を課税所得とし、所得税・住民税を課税した場合の試算です。その他の控除等については考慮しておりません。

(*2)税負担軽減額は年収、掛金額などにより異なります。課税所得がない場合は、所得控除を受けられません。

(*3)国民年金基金連合会、事務委託先金融機関が設定する手数料は別途ご負担いただきます。