「じぶん年金」と呼ばれることもあるiDeCo(個人型確定拠出年金)ですが、なぜ老後資金の準備方法として注目されているのでしょうか。その理由を解説します!

月5,000円から手軽に始められるうえ、貯金が苦手な人でも着実に貯められる

iDeCoでは、掛金額を5,000円以上1,000円単位で決められるので、まとまったお金がなくても手軽に始めることができます。

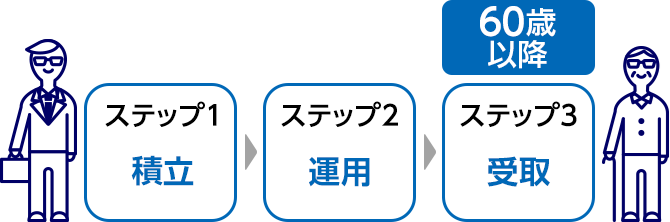

また、掛金は「自動引き落とし」で資産が積み上がっていきます。受け取りは60歳以降なので、「貯金をついつい引き出して使ってしまう」というかたでも、老後資金を着実に作ることができます。

毎月の掛金額は拠出限度額の範囲内で決められますが、加入資格により1ヶ月あたりの拠出限度額が異なります。iDeCoの加入資格有無や拠出限度額は、「iDeCoとは」より「加入資格・掛金額」をご覧ください。

▶ iDeCoとは

若いうちから始めれば、ゆとりをもって老後のお金の準備ができる

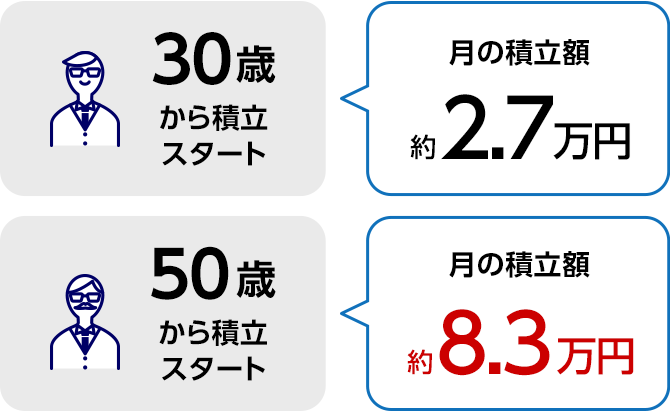

早く準備を始めれば、その分ゆとりをもって資産形成ができます。

たとえば、60歳までの積み立て目標金額を1,000万円とします。50歳からスタートする場合は、毎月約83,000円を積み立てる必要がありますが、30歳からスタートする場合は毎月約27,000円の積み立てでコツコツ1,000万円を目指せることがわかります。

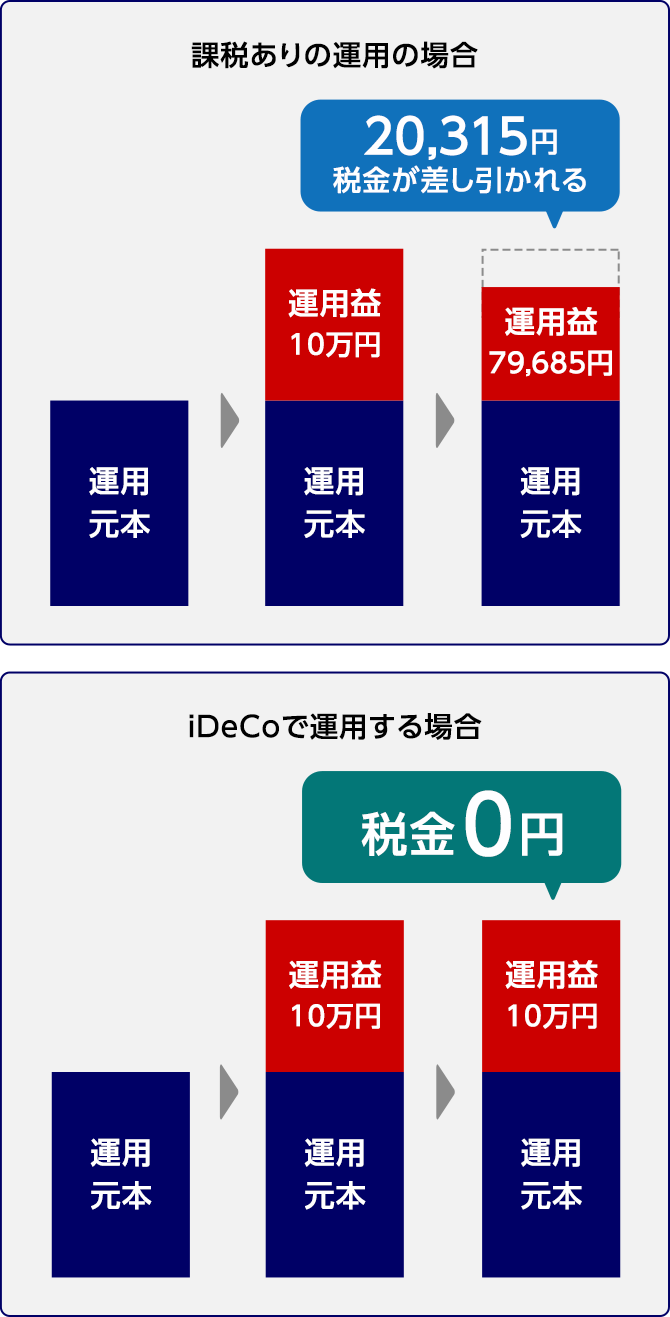

「複利」と「運用益非課税」で効率的な運用ができる

「複利」とは、元本とその元本に付く利息の両方に、新たな利息が付くことです。一方、元本のみに利息が付くものを「単利」といいます。長期で運用する場合、「複利」で運用すると元本として運用される金額が大きくなるので、元金の金額が固定の「単利」での運用の場合と比べて運用結果の差が大きくなります。

さらに、通常は運用益から税金が引かれますが、iDeCoで運用した場合の運用益は非課税です(運用中の年金資産には1.173%の特別法人税がかかりますが、現在は課税が凍結されています)。

iDeCoの制度を使って長期運用すると、複利効果と運用益の非課税効果により効率的に資産を増やせます。

掛金は全額所得控除の対象なので「今」にもうれしい節税効果

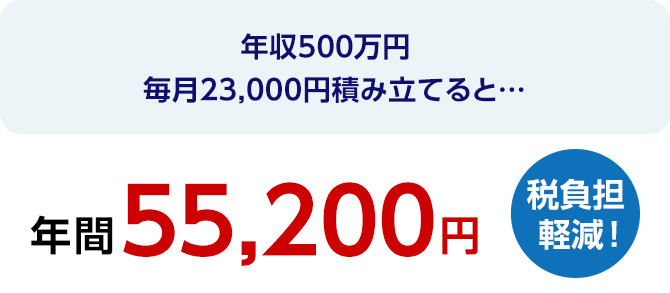

iDeCoの掛金は全額所得控除の対象になるので、掛金が多いほど税金が軽くなります(ご自身の課税所得がない場合は対象外です)。

たとえば、年収500万円のかたが毎月23,000円積み立てると、年間55,200円の税負担軽減になります。

老後資産として受け取るときのメリットがあるだけでなく、積み立てている間も節税メリットがある制度ですので、ぜひ活用していきたいですね!

期間中年収が一定である前提です。年収から給与所得控除、社会保険料控除15%、基礎控除を引いた額を課税所得とし、所得税・住民税を課税した場合の試算です。その他の控除等については考慮しておりません。

お申し込み書類はウェブで簡単作成

お申し込みはパソコン・スマホから。必要事項を入力するだけで、お申し込み書類も簡単に作成できます。

掛金引落口座および基礎年金番号をご準備のうえ、お手続きください。

▼お客さまに選ばれる理由(新規お申し込みもこちらから)