「円預金よりも金利が高い」、「為替レートの動きしだいで利益がふえる」、「貯めた外貨を海外旅行で使いたい」、「外貨建て金融商品の中でも特に初心者向き」などの理由から、根強い人気を誇る外貨預金。

今回はこれから始める初心者のかたに向けて、外貨預金の特徴やメリット・デメリット、注意点などをわかりやすくご紹介します。

外貨預金とは

外貨預金とは、日本円ではなく外国の通貨(外貨)で行う預金です。

アメリカのドルで行う米ドル預金、ヨーロッパのユーロで行うユーロ預金など、通貨ごとにさまざまな種類があります。

預けた元本に利息がつく点、いつでも出し入れ自由の「普通預金」と満期が定められた「定期預金」がある点は円預金と同じですが、外貨預金は元本の預け入れも利息の受け取りもすべて外貨で行われます。

一般にはお手持ちの日本円を外貨に換えて(両替して)外貨預金に預け入れ、外貨でふやした後は再び日本円に戻して引き出すかたが多いようです。最近は貯めた外貨を海外旅行や海外出張の際に現地でのそのまま使うかたも増えています。

円を外貨に換えたり、外貨を円に戻す場合は円高・円安などの為替レートが外貨預金の損益にも直結、非常に重要になってきます。

まず円高・円安を理解しよう

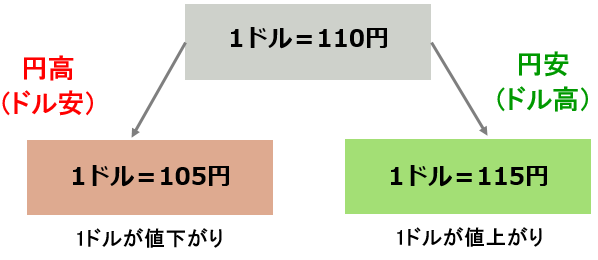

日々刻一刻と動く為替レート。たとえば1米ドル=110円の状態から1米ドル=105円になれば円の価値が上昇した「円高」、逆に1米ドル=115円になると円の価値が下落した「円安」といわれます。

どちらが円高でどちらが円安か、混乱したり覚えにくい場合は日本円ではなく、外貨をひとつの商品として考えてみるのがよいでしょう。

これまで1米ドル=110円で取り引きされていた米ドルが、1米ドル=105円に値下がりしたわけですからこれは「ドル安(つまり円高)」と考えられます。逆に1米ドル=115円になれば米ドルが値上がりした「ドル高(つまり円安)」です。

「為替差益」と「為替差損」

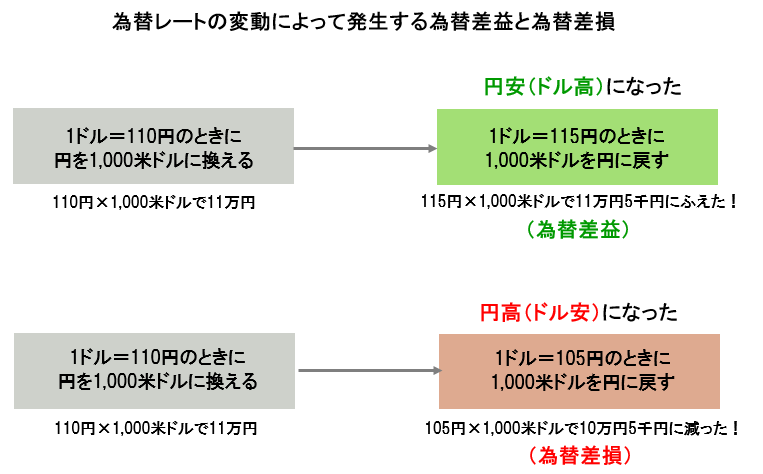

次に両替所で手持ちの日本円を1,000米ドルに換える場合を想定してみましょう。両替所で提示されたレートは1ドル=110円だったので、1,000米ドルを手に入れるのに必要な日本円は110円×1,000米ドル=11万円でした。

その後、この1,000米ドルを再び日本円に戻すとき、両替所が提示する為替レートが最初の1ドル=110円よりも円安だったり、円高だったりすると最終的な日本円での受け取り額はどうなるでしょうか?

円安(ドル高)が進み、1ドル=115円となっていた場合は最終的な日本円での受け取り額は11万5千円。最初の11万円より5千円も増えました。このように為替のレートの値動きにより生じた利益を「為替差益」といいます。

逆に円高(ドル安)が進んで1ドル=105円となったケースでは、残念ながら5千円の損失が生じてしまいました。為替レートの値動きで生じる損失は「為替差損」と呼ばれます。

外貨預金で為替差益を得るためには「円高のときに買って円安のときに戻す」のが鉄則です。

為替レートの値動きによる差益や差損の発生、これに外貨預金ならではの利息収入も考慮すると、外貨預金から生じる利益や損失は以下の通りとなります。

外貨預金での利益 = 利息収入 + 為替差益

外貨預金での損失 = 利息収入 - 為替差損

外貨預金は期間に応じた利息(日本円ではなく外貨で)がつくため、預け入れ期間が長いほど外貨ベースではどんどん殖えていきますが、日本円に換算した場合の価値は為替レートの変動により増減するため、長く預けるほど殖えるとは限りません。

ここまでのまとめ

・円を外貨に換えて預ける場合は、為替レートがとても重要

預けたときよりも円安になればうれしい為替差益

預けたときよりも円高になると残念な為替差損

・為替差益を得るには「円高のときに買って円安のときに戻す」が鉄則

為替コスト(為替手数料)とは?

外貨で預け入れや利息の受け取りをする以外、基本的な商品性はほぼ円預金と変わらない外貨預金。ただし円を外貨に換えたり、外貨を円に戻す際には手数料がかかります。この手数料を為替コストといいます。

為替コストは追加で徴収されるわけではなく、銀行で取り引きする際のレートに組み込まれているためつい見落としがちなのですが、とても重要なポイントです。

為替レートの画面をご覧ください。

同じ時刻なのに売却レート(TTB)と購入レート(TTS)、異なる2つのレートが提示されていますね。

手持ちの円を米ドルに換える場合、つまり米ドルを購入する場合は購入レート(TTS)の1ドル=104円58銭が適用されます。逆に米ドルを円に換える場合、すなわち米ドルを売却する場合は売却レート(TTB)の1ドル=104円28銭が適用されます。

ここでは表示されていませんが、実は売却レート(TTB)と購入レート(TTS)の間に市場の実勢を反映した「仲値(TTM)」と呼ばれるレートがあります。銀行はそのTTMに銀行側が受け取る為替手数料を加味して売却レート(TTB)や購入レート(TTS)を設定しているのです。

例に挙げた為替レートの場合、隠れている仲値(TTM)を表示すると次のような値となります。

売却レート(TTB) 104円28銭

仲値 (TTM)104円43銭

購入レート(TTS) 104円58銭

仲値(TTM)に対し、1ドルにつきそれぞれ15銭の為替コストがかかっていることがわかりますね。

わかりやすくするため利息収入を無視して考えた場合、購入・売却時にそれぞれ15銭(往復で30銭)の為替コストがかかるということは、購入時よりも30銭以上円安になった状態(上の例では売却レート(TTB)が104円58銭よりも円安になった状態)で売却すれば為替差益が得られることを意味します。

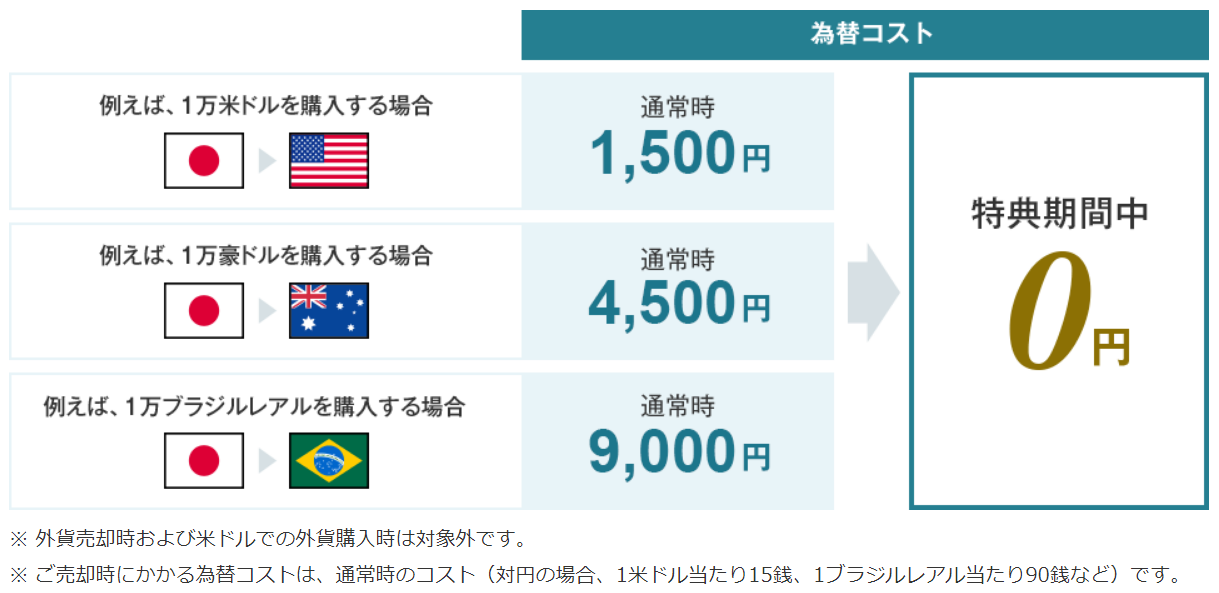

この為替コストは取り扱い金融機関によって大きな差があり、たとえば都市銀行や地方銀行などは片道1円(往復で2円)が主流ですが、ネット銀行では片道15銭など安く設定されている場合が多いようです。

つい金利の高さにばかり目を奪われがちな外貨預金ですが、実は金利差以上に為替コストの差が損益に大きな影響を与えるケースもあります。外貨預金をはじめる際の金融機関は、為替コストの低さも考慮して選ぶのがよいでしょう。

外貨預金のメリット

幅広い層に支持される外貨預金、そのメリットをみていきましょう。

・円預金よりも金利の高い通貨が多い

金融機関により差はありますが、さまざまな通貨が取り扱いされている外貨預金。その金利水準はたとえば米ドル預金ならアメリカの、英ポンド預金ならイギリスの、豪ドル預金ならオーストラリアの...というように、通貨を発行している国の金利が反映されます。

日本では超低金利が長く続いているため、外貨預金には円預金よりも金利の高い通貨が多い点が魅力です。

・為替レートの値動きによっては差益が得られる

すでに見てきたとおり、円を外貨に換えての預け入れ時よりも円安が進むと為替差益が得られる点は大きなメリットです。そして為替差益を得るためには、為替コストの低い金融機関が有利です!

・ふやした外貨を海外へのお出かけ時にそのまま使える

金融機関によっては、お預け入れの外貨を海外旅行時に外貨のまま使ったり、海外ネットショッピングなどに使える場合があります。最近はこれら「外貨をつかう」ため外貨預金を始めるかたも多いようです。

・わかりやすい商品性ではじめての外貨投資に最適

なんといっても預金なので、わかりやすく誰にでも始めやすい点もポイントです。外貨に投資する金融商品の中にはたとえば外国為替証拠金取引(FX)のようにお取り引きのしかたによっては投資元本以上の損失が発生する可能性もある商品もあります。これらの商品には外貨預金とはまた違った魅力、メリットもありますが、まずは外貨預金からスタートしてその後に他の外貨投資を検討してみてはいかがでしょうか?

・資産防衛の手段となる(通貨分散)

日々動き続けるのが為替レート。仮になんらかの理由により国際社会の中で日本の信頼が低下したり、日本円の地位が低下した場合、為替レートは大きく円安が進むことが予想されます。

大幅な円安になると海外からの輸入に多額の円が必要となってしまい、食料やエネルギーをはじめとする輸入品価格は高騰、私たちの暮らしは大きな打撃を受けることにもなりかねません。

ところが2国間の為替レートはいわばシーソーの関係にあるため、どちらが一方の価値が下がればもう一方の価値は必ず上昇します。仮に極端な円安が進んだ状態は大きくドル高が進んだ状態となるため、資産の一部としてドルを持っていれば円安によるショックを軽減・相殺できます。万一の場合に備えて資産を分散させておくことは、資産防衛・生活防衛のうえで有効です。

外貨預金のデメリット

すでにここまで見てきた内容と一部重複しますが、ここで外貨預金のデメリットについてもみていきます。

・為替レートの値動きによっては差損が生じる場合がある

外貨預金のメリットである「為替差益」が追求できる一方、円を外貨に換えての預け入れ時よりも円高が進むと為替差損が生じてしまいます。

・為替コスト(為替手数料)がかかる

円を外貨に換える際、外貨を円に戻す際にそれぞれ為替コストがかかるのは円預金にはないデメリットのひとつです。

・預金保険制度の対象外

仮に金融機関が破綻した場合、預金者を保護する預金保険制度というしくみがあり、預金者は1金融機関につき元本1,000万円までと破綻日までの利息が保護されます。ただし外貨預金は、この預金保険制度の対象外。万一の場合に外貨預金は保護されず、すべての払い戻しができないケースも起こりえるため、外貨預金は信頼のおける金融機関ではじめるのがベストです。

おすすめの外貨預金活用法 & おすすめ銀行のご紹介

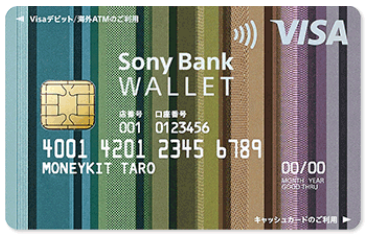

Sony Bank WALLET で外貨預金をそのまま使う!

外貨預金を効率的にふやすための資産運用手段としてだけでなく、海外への旅行や出張時に活用するためのサービスを提供している金融機関も登場しています。

その筆頭が、特に外貨関連サービスに力を入れているソニー銀行。

世界200以上の国と地域で使えるVisaデビットと、コンビニなど国内約9万台のATMで使えるソニー銀行のキャッシュカードが一体となった1枚「Sony Bank WALLET 」は海外でも大活躍の1枚です。

円預金だけではなく米ドルやユーロなど計10通貨の外貨預金残高でもお買い物ができるので、空港などで高い手数料を払って円を外貨に換える手間はもう不要。預金口座からの即時引き落としでショッピングができるほか、海外ATMから現地通貨の引き出しもOK!

もし現地通貨建ての預金残高がない場合でも円預金から不足分の外貨を充当する「円からアシスト」機能があるので安心です。

もちろん国内にいながら、貯めた外貨を使って海外ネットショッピングも可能です。

Sony Bank WALLET は海外を満喫したいかた、貯めた外貨をフル活用したいかた必携の1枚です。

たとえばソニー銀行なら、預けたときよりも円安になって為替差益が発生したら円に戻して利益を確定、それ以外のケースでは外貨のままショッピングに使って海外バカンスを満喫など、外貨との付き合い方にさまざまな広がりが生じます。

ソニー銀行の外貨預金は顧客満足度No.1、ご新規さまには為替コスト無料期間も!

ソニー銀行の外貨預金の魅力は、Sony Bank WALLET だけではありません。

「2020年 オリコン顧客満足度(R)調査 外貨預金」において、ソニー銀行は全国93金融機関の頂点、総合1位を獲得しました。

その特徴をかんたんに紹介すると...

・12通貨の豊富なラインアップ

・為替コスト(取引手数料)が安い

通常、米ドルは片道15銭。お取り引き状況に応じた優遇制度で、最安4銭!

・ワンコイン(500円)からの外貨預金の積み立てできる

・スマホアプリから、お手軽にお取り引き!

そのうえソニー銀行は口座開設の翌々月末日までの期間は、お取り引き金額やお取り引き回数にかかわらず、円で外貨を購入する際の為替コストが完全に無料です。

まだソニー銀行に口座をお持ちでないかたは今すぐ口座開設、外貨預金を始めるなら迷わずソニー銀行!

商品性はとてもシンプル、はじめてのかたにもおすすめの外貨預金。効率よくふやすため、あるいは海外旅行を満喫するため。

あなたもソニー銀行で外貨預金をはじめてみませんか?