はじめに

2020年後半、新型コロナワクチンの報道が続く中、株式相場は盛り上がりをみせました。一方で、為替相場を見渡すと株式相場ほどのボラティリティ上昇は起こらず、比較的落ち着いた相場展開が続いていたようにみえます。新型コロナへの懸念が払拭されない中、2021年はどのような展開になるのでしょうか。TVなどでおなじみのソニーフィナンシャルホールディングス チーフアナリスト 尾河眞樹にインタビューしました。

Q1. 2020年は新型コロナの影響で劇的に金融経済環境が変化した1年だったと思います。2021年の世界の為替相場、どこに注目していますか。

A1.

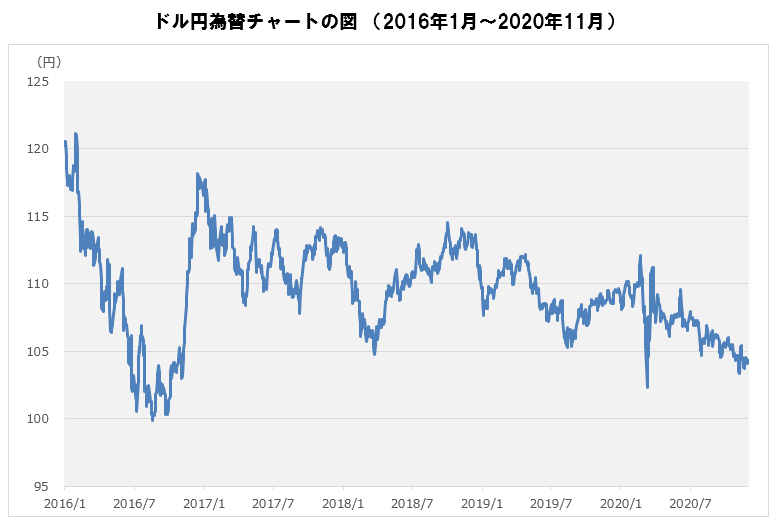

同じ「金融環境の劇的な変化」でも2008年のリーマンショックとの大きな違いは、今回は金融危機ではなく、「パンデミック」だということです。したがって、世界中が同じ危機に晒されていますから、どこの国も同じような政策を行っています。特に、日米欧については、いずれも景気対策による財政支出拡大と金融緩和のセットとなっていて、金融市場における中央銀行の存在感も大きくなっており、さながら官製相場ともいえる状況です。つまり、来年の金融市場は比較的安定しやすく、しばしば「リスクオン・オフ」といった市場心理に振らされることはあっても、その影響は短期的ですから大きな流れとしては、低インフレ、低金利、株価は堅調、ドル安、円安でドル円は安定、といった相場環境が続くとみています。

| 国・地域 | 財政政策 | 金融政策 |

| 日本 | ・感染拡大防止と医療体制整備 ・所得が減少した世帯、売上急減の中小企業への現金給付 ・消費喚起キャンペーンの実施 |

・マイナス0.1%の政策金利は据え置き ・ETFやREITの年間購入目標額を倍増 ・CPや社債の購入額の増額 ・中小企業の資金繰り支援の制度を新設 |

| 米国 | ・ワクチンなどの研究開発費の拡充 ・ウィルス検査の無償化や失業給付の拡充 ・家計への現金給付や中小企業への資金支援 |

・利下げによる実質ゼロ金利政策の実施 ・国債等の買い入れによる量的緩和の再開 |

| 欧州 | ・財政赤字をGDP比3%以下に抑える財政ルールの一時停止 ・家計への現金給付や企業への資金繰り支援 |

・マイナス0.5%の政策金利は据え置き ・国債等の買い入れを増額 |

Q2. 米国ではバイデン大統領が誕生します。大統領選からここまでの動き、気になった点などありますか。また、ここからの動きはどういった点に注目していますか。

A2.

気になった点といえば、バイデン氏の政策は、クリーンエネルギーのインフラ投資に巨額の財政出動を行う点です。一方で、大企業や富裕層に対しては増税するという、所謂「大きな政府」を志向しています。増税で賄えない分は国債を増発しますから、「国債増発懸念→国債価格下落(悪い金利上昇)」という流れを作らないためにも、FRBはしっかりと国債を買い入れ、長期金利を低く抑えようとするでしょう。これは株式市場等にはポジティブな政策といえます。ただ、気がかりといえば上院の議会選挙では共和党が過半数議席を獲りそうなことです。ねじれ議会によって、バイデン氏が想定するほど、大規模な財政支出拡大や増税は難しいかもしれません。

| ・1.3兆ドルのインフラ投資 ・米国製品購入に4,000億ドル拠出、国内製造を強化 ・富裕層と企業への課税強化 ・最低賃金を時給15ドルに引き上げ ・製造業支援を通じた数百万人分を創出 |

Q3. 米国と中国の関係に変化はあるのでしょうか。また、米ドルについてはどのような方向感をお持ちでしょうか。

A3.

政権が変わっても、基本的に米国の対中強硬路線は変わらないとみています。ただ、バイデン氏は「関税戦争はやらない」「同盟国と協調して中国に対峙する」とのスタンスを明確にしており、ここがトランプ政権と大きく変わるところです。2018年にトランプ政権において米中摩擦がクローズアップされた時は、米国が掲げる主な課題は「貿易不均衡問題」でしたが、今や問題は、IT覇権争い、知的財産権の侵害、環境問題、人権問題、安全保障問題、などへと拡大し複雑化しています。特にバイデン氏が環境問題や知的財産権問題、人権問題を重視していることを踏まえれば、バイデン政権になったからといって中国にとって楽ということはなく、かえって厳しいかもしれません。米ドルについては、先ほども述べた通り対円ではあまり大きな動きはなさそうですが、米中摩擦が激化してリスクオフとなった際には、一気に円高が進むリスクもありますから注意したいところです。

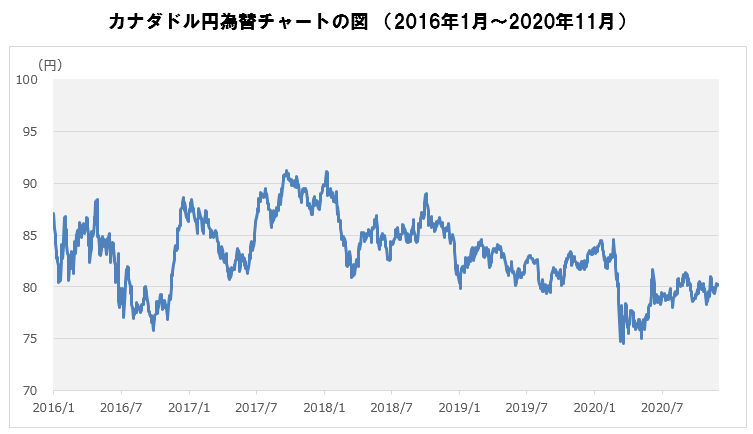

Q4. 米ドル以外で注目している通貨がありましたら、その理由とともに教えてください。

A4.

カナダドルです。今年も比較的堅調でしたが、トルドー首相と反発しあっていたトランプ大統領が交代し、米国との関係が改善すると見込まれることに加え、ワクチンによって北米の景気が全体的に回復することが見込まれます。加えて、原油価格が比較的に安定していることもポジティブ要因です。

Q5. 日本についてはいかがでしょうか。株価は堅調ですが、新型コロナ懸念でそこまで実体経済の回復が伴っている感じはしません。菅内閣は規制改革を目玉としていますが、円相場への影響もあるのでしょうか。

A5.

円相場への影響という意味では、菅政権の政策というよりも、日銀の金融政策のほうが大きいです。米国は、バイデン政権のバラマキによる財政支出拡大と、FRBが国債買い入れでこれを支えるという構造が続きそうです。したがって、仮に足元の新型コロナの感染再拡大による景気悪化が深刻なものとなれば、FRBは追加緩和に踏み切ると思われます。ECBも強力な金融緩和を推進する中で、日銀の追加緩和がこれらに比べて見劣りすると思われた場合には、相対的に円が買われやすくなる可能性もあるため注意が必要だと思っています。

ソニー銀行のサービスサイトではソニーフィナンシャルホールディングスのアナリストによる最新のレポートを掲載しています。ぜひお役立てください。