住宅ローンを借りる際に必ず加入しなければいけないのが「団体信用生命保険(団信)」です。

団信なんてどこの銀行でも同じでしょ?と思われるかたもいれば、そもそも団信のことはよくわからないというかたもいると思います。

確かにひと昔前はどこの銀行でも内容に大差はありませんでしたが、現在は保障特約付き団信などの種類も増えていますので、借りる前にしっかりチェックしておきましょう!

団体信用生命保険(団信)とは?

ご契約者ご本人が死亡された場合などに、住宅ローンのお借り入れ残高を保険金で返済してくれる保険のことです。

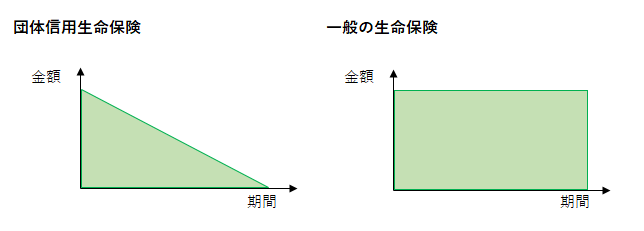

団信と一般の生命保険との違い

団信は住宅ローンの借り入れ残高を上限とした保障のため、返済が進むにつれ保障額は逓減するのに対し、一般の生命保険は一定期間または一生涯にわたり一定額の保障が得られます。

保障金額と保障期間のイメージ図

団信は住宅ローンの返済に目的が限定されている分、一方で疾病保障付き団信など、一般の生命保険に加入するよりも低コストで大きな保障を得られるものもあります。

団信の主な種類

団信の種類はいろいろあります。金融機関によって取り扱いや内容はさまざまですが、代表的なものをご紹介します。

一般団信

死亡や高度障害の状態になった場合に保険金が支払われる。

がん保障付き団信

日本人の死因第1位である、がんで所定の状態(*)になった場合に保険金が支払われる。

3大疾病保障付き団信

日本人の3大死因である、がん・急性心筋梗塞・脳卒中で所定の状態(*)になった場合に保険金が支払われる。

〇大疾病保障付き団信

上記の3大疾病に加え、糖尿病や高血圧性疾患などで所定の状態(*)になった場合に保険金が支払われる。7大疾病、8大疾病、11大疾病保障などがある。

就業不能保障付き団信

就業不能な状態になった場合に、その間の住宅ローン返済額相当の保険金が支払われる。就業不能状態が一定期間継続すると住宅ローン残高相当の保険金が支払われる。

特約付き団信の「所定の状態」は金融機関によって異なりますので、よく確認したほうがいいですよ!

(*)「所定の状態」とは?

「所定の状態」とは、保険金が支払われるための条件のようなものです。たとえば、同じように見える「がん保障」であっても、保険金が支払われる条件は「診断確定されたとき」であったり、「罹患して就業不能状態が○ヶ月以上続いたとき」であったりと、金融機関によって異なります。保障の対象となる疾病に罹患したとしても、所定の状態を満たさなければ保険金は支払われませんので、「所定の状態」も丁寧にチェックするようにしましょう。

ソニー銀行の団信ラインアップ

ソニー銀行の団信は、安心度抜群でラインアップも充実しています!「団信の内容で、住宅ローンの借り入れ先をソニー銀行に決めました」というお客さまも多いんですよ。ぜひラインアップをご覧ください。

※ソニー銀行の団信は、クレディ・アグリコル生命保険が引受保険会社となります。

まとめ

住宅ローンを検討する際は借り入れ金利や手数料などに気を取られがちですが、団信の保障内容や上乗せ金利なども含めたトータルコストで考える必要があります。

また、適切な団信を選ぶことで一般の生命保険の見直しが図れたり、逆に団信と一般の生命保険を組み合わせることで必要な保障を確保できたりと、ライフプランを考えるうえにおいてもメリットが大きいです。

ぜひ団信についても比較検討してみてくださいね!

ご相談を承っています!

「各保障の内容がどういうものか、どれくらいの費用がかかるのか、自分で調べている時間がない」というかたは、ソニー銀行 コンサルティングプラザで住宅ローンの個別相談をぜひご利用ください。オンライン相談で日本全国どこからでもご相談いただけます。専任のアドバイザーがわかりやすくご説明いたします!サービスサイトからご予約いただけますので、ぜひお気軽にご予約ください。

※住宅ローン借り入れ後のお手続きに関するお問い合わせはローン専用ダイヤルへご連絡ください。