はじめに

2021年前半、世界的に新型コロナウイルス向けワクチンの接種が加速する中、各国の財政・金融政策が奏功し、世界経済は力強い回復を見せました。

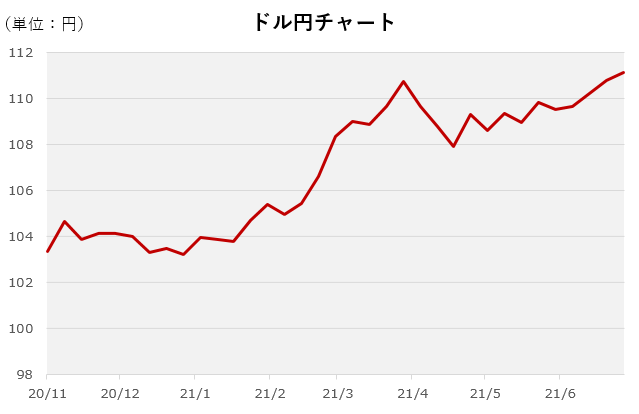

為替相場を見渡すと、米国の実質金利上昇を背景にドルの上昇が続き、ドル円は年初の103円台から6月には111円台まで円安ドル高が進みました。FRB(米連邦準備理事会)の出口戦略に注目が集まる中、2021年後半はどのような相場展開になるのでしょうか。TVなどでおなじみのソニーフィナンシャルホールディングス チーフアナリスト 尾河眞樹にインタビューしました。

Q1. まずは2021年前半、ここまでの相場展開を振り返って感想をお願いします。

A1.

はい。一言でいうなら、2021年の前半は「相場の転換点」となりました。

FRBの強力な金融緩和が続く中で、年初はドル安基調となり、今年はドル円が1ドル=100円を割り込むとの予想も多くみられましたが、結局100円を割ることはありませんでした。これは、米国でワクチンの普及が急速に進んだことが背景にあります。

昨年末は、先進国でもワクチンの接種は英国が最も早く、米国は出遅れた感がありましたが、2月に入ると接種率が急上昇し、これとともに米国企業の景況感が回復。バイデン政権の経済対策も追い風に、株高と共に米国の長期金利が上昇する中で、ドル安にも歯止めがかかってきました。日米の実質金利差とドル円は、昨年3月のコロナ・ショック以降、一時相関関係が大きく崩れていましたが、再び相関性が高まったのも、この頃からです。

| 年/月 | 月末終値(円) |

| 2020/11 | 104.27 |

| 2020/12 | 103.24 |

| 2021/01 | 104.68 |

| 2021/02 | 106.58 |

| 2021/03 | 110.70 |

| 2021/04 | 109.27 |

| 2021/05 | 109.54 |

| 2021/06 | 111.10 |

Q2. 米国の持ち直しが目立つ一方で、日本については1-3月期GDPが前期比年率▲5.1%に落ち込むなど、回復の遅れが目立ちます。どういった要因が考えられますか。

A2.

やはり、日本はワクチンの普及が大幅に遅れてしまったことが影響していると思われます。これにより、緊急事態宣言が長引いたことが、経済活動の再開を遅らせ、企業の景況感を押し下げました。しかし、日本政府もこのところワクチン普及を急いでいますから、これからは日本経済も回復が期待できます。

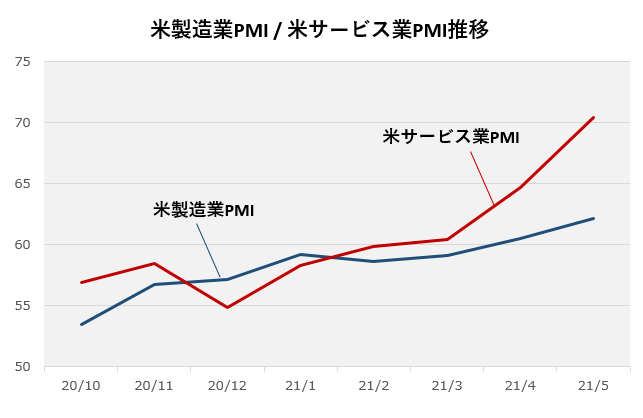

米国をはじめとする先進国経済がV字回復したことは日本の輸出にとってはポジティブな環境です。また、欧米ではまず製造業主導で経済は回復し始め、外出の規制が解除されるに従って、サービス業も遅れてこれにキャッチアップする傾向がみられます。特に米国などは、今やPMI(企業の景況感)をみると、製造業の水準をサービス業が上回るという、逆転現象が起きています。デジタル化、IT化が一層進み、「ニューノーマル」と言われる中で、人々の移動がコロナ前の状況に完全に戻る可能性は低いものの、今後日本経済もサービス業が持ち直し、着実に回復していくと予想しています。

| 年/月 | 米製造業PMI | 米サービス業PMI |

| 2020/10 | 53.4 | 56.9 |

| 2020/11 | 56.7 | 58.4 |

| 2020/12 | 57.1 | 54.8 |

| 2021/01 | 59.2 | 58.3 |

| 2021/02 | 58.6 | 59.8 |

| 2021/03 | 59.1 | 60.4 |

| 2021/04 | 60.5 | 64.7 |

| 2021/05 | 62.1 | 70.4 |

Q3. 円は、ドル以外の通貨の通貨、ユーロ・豪ドルなどに対しても弱含みが続いています。どういった要因が考えられますか。

A3.

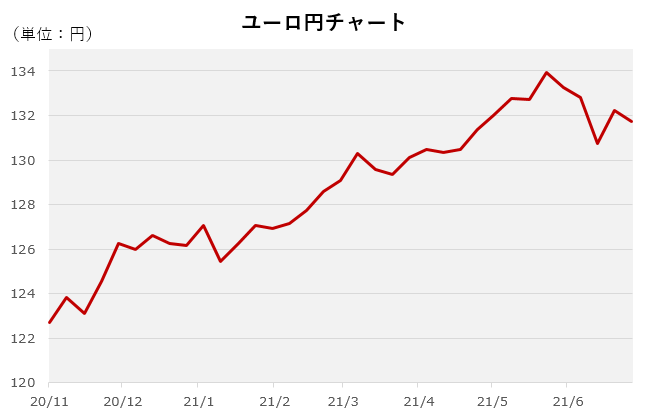

米国のみならず、他の先進国においても、「異例な金融緩和からの正常化」がテーマになっています。特に、4月の段階で資産買入れ規模の縮小(テーパリング)に踏み切ったカナダ、ワクチンの普及が進んでいる英国、来年7-9月期の利上げを示唆したニュージーランドなどは、それぞれの通貨の年初来の対円の上昇率がG10通貨の中でも上位に位置しています。豪州のRBAや欧州中央銀行(ECB)は、依然としてハト派なスタンスを維持していますが、それでも景気は回復傾向にあるため、市場の期待によって、対円の為替レートはいずれも堅調に推移しています。ポイントはこれらの国々で、コロナ対応による巨額の金融緩和の結果、中央銀行の資産規模が大きく膨らんでいることです。例えばカナダではコロナ前の約4倍程度にまで膨らんでいます。一方日銀はと言えば、コロナ前と比べれば25%程度の増加にとどまっています。

ただし、これは、日銀が何もしていないというわけではなく、2013年のアベノミクス以降の大規模な質的・量的緩和を長期に亘り維持していることを示しています。日銀の場合は「異例」なはずの緩和が「常態化」している状況ですが、ここまで続けても日本はインフレにはなりませんでした。したがって、今後も恐らく緩和からの出口は主要国の中で最も遠いだろうとの見方となりやすく、これが足下の円安に寄与していると思います。しかし、コロナからの回復期において、緩やかな円安基調が維持されるのは、日本経済にとってはプラスです。こうしたクロス円での「円安傾向」は当面続くとみています。

| 年/月 | 月末終値(円) |

| 2020/11 | 124.39 |

| 2020/12 | 126.16 |

| 2021/01 | 127.07 |

| 2021/02 | 128.60 |

| 2021/03 | 129.87 |

| 2021/04 | 131.38 |

| 2021/05 | 133.95 |

| 2021/06 | 131.73 |

Q4. かかる中で6月に開催されたFOMC(米連邦公開市場委員会)では、経済見通しがタカ派的な内容となり、市場は金融政策の正常化が早まるとの見方にいくらか傾いたようにみえます。2021年後半、どのような展開が予想されますか

A4.

FOMCメンバーによる金融政策の見通しでは、中央値で2023年に2回の利上げが予想されていました。これまでのパウエルFRB議長の発言があまりにも緩和寄り(ハト派)だったため、こうした変化は大きなサプライズでした。ただ、米国のワクチンの急速な普及や、それに伴う米国経済のV字回復、予想を上回るインフレの加速によって、実を言うとFF金利先物市場においては、FOMCの前から2023年末までに2回の利上げが織り込まれていました。FOMCメンバーよりも、市場参加者のほうが、米国経済について強気な見方をしていたのです。FRBはやや唐突にタカ派化しましたが、それも市場の予想の範囲内だったと言えます。FOMC後の債券市場が比較的落ち着いているのはこのためです。

結果論ではありますが、FOMCは今回、株式市場が大暴落や金利の急騰といった大きな混乱をもたらすことなく、ベストなタイミングで早々に将来の利上げを、市場参加者に刷り込むことができたと言えます。今後大きな波乱なく、来年初にもFRBがテーパリングに踏み切ることができるとすれば、円安の地合いは変わらず、米実質金利の上昇と共に、ドルは緩やかに上昇していくと予想しています。ドル円の今年の年末予想値は113円、来年3月末は115円を予想しています。

ソニー銀行のサービスサイトではソニーフィナンシャルホールディングスのアナリストによる最新のレポートを掲載しています。ぜひお役立てください。