住宅購入には「頭金」が必要なことをご存じのかたは多いでしょう。

では、頭金とはどの部分のことでしょうか?頭金の金額は何に影響するのでしょうか?少ないときはどんなデメリットがあるのでしょうか?またいくらくらい必要なのでしょうか?

それぞれをご説明します。

1. 頭金って何?

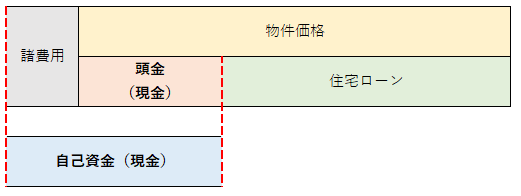

頭金は、住宅購入の際に物件価格の一部に充てる現金のことです。現金だけでは不足する部分は、通常住宅ローンを借り入れして支払います。

頭金と混同しやすいのが「自己資金」です。自己資金は自分の預貯金などや、親からの援助資金など、現金で支払う部分のことです。

住宅購入には、物件価格の他に、住宅ローンを借りるため、登記するためなどの「諸費用」がかかります。

つまり、住宅を購入するには、「物件価格+諸費用」の合計額が必要となります。

この合計額を、「自己資金+住宅ローン」で準備するのが一般的です。

自己資金と頭金

諸費用部分は、住宅ローンで借り入れすることも可能です。

2. 頭金の平均はどのくらい?

実際には、頭金はゼロで、物件価格の全額分の住宅ローンを借りることも可能です。では、住宅を購入した人は、平均でどのくらいの頭金を支払っているのでしょうか?

住宅金融支援機構の調査によれば、物件のタイプによってバラつきがありますが、10%〜15%程度が平均と言えそうです。

仮に10%としても、物件価格が4,000万円であれば400万円となり、さらに、諸費用分も自己資金から出すとなると、ある程度まとまった貯蓄などが必要になるということがわかります。

物件タイプ別頭金の割合

| 購入金額(万円) | 手持金(万円) | 手持金の割合 | ||

| 全国 | 土地付き注文住宅 | 4397.3 | 440.5 | 10.02% |

| 建売住宅 | 3495.2 | 247.3 | 7.08% | |

| マンション | 4545.2 | 758.1 | 16.68% | |

| 中古戸建 | 2480.2 | 198.7 | 8.01% | |

| 中古マンション | 2971.4 | 343.4 | 11.56% | |

出典:住宅金融支援機構「フラット35利用調査(2020年度)」

3. 頭金の金額は何に影響する?

頭金の金額の違いは、どのような影響があるのでしょうか。

頭金が多ければ多いほど、借り入れする住宅ローンの金額は少なくてすみます。

その分、毎月の支払いは少なく、家計の負担も減るでしょう。また、毎月の支払額だけでなく、住宅ローンの総返済額にも影響します。

5,000万円の物件について、頭金が20%だった場合と10%だった場合について比較してみます。

頭金の金額による違い

前提条件 5,000万円の物件を購入。頭金以外の部分は銀行から借り入れ。

借り入れ条件は、35年返済、金利年1.5%、元利均等返済、ボーナス返済なし。

| 頭金 | 借り入れ額 | 毎月返済額 | 総返済額 | 頭金を含めた 総支払額 |

|

| (20%) 1,000万円 |

4,000万円 |

122,473円 |

約5,145万円 |

約6,145万円 |

約143万円の差 |

| (10%) 500万円 |

4,500万円 |

137,782円 |

約5,788万円 |

約6,288万円 |

| 頭金 | (20%)1,000万円 | (10%)500万円 |

| 借り入れ額 | 4,000万円 | 4,500万円 |

| 毎月返済額 | 122,473円 | 137,782円 |

| 総返済額 | 約5,145万円 | 約5,788万円 |

| 頭金を含めた総支払額 | 約6,145万円 | 約6,288万円 |

| 約143万円の差 | ||

毎月返済額は、頭金20%の方が約1.5万円少なくなります。

総返済額に頭金を加えた総支払額は、5,000万円の物件を購入するのにトータルでいくら支払ったかという金額です。この総支払額を比較してみると、頭金20%の方が約143万円少なくなります。これは、頭金20%の方が、住宅ローンの借り入れ額が少ない分、支払う利息額も少なくなるためです。

このように、頭金が多いほど借り入れ金額が少なくなるので、毎月返済額および総支払額(頭金+住宅ローンの総返済額)が少なくなり、同じ物件でもより安く手に入れることができる、ということがわかります。

4. 頭金が少ないとどのようなリスクがある?

頭金が少ないと、その分、借り入れ金が多くなります。借り入れ金が多ければ、前述のように返済額に影響しますが、その他に、次のようなデメリットやリスクが考えられます。

・金利や諸費用が高くなることがある

頭金の割合によって、金利が異なる住宅ローンがあります。例えば、ソニー銀行の変動セレクトローンは、新規購入で自己資金が10%以上だと年利0.457%、自己資金が10%未満だと年利0.507%と0.05%の差があります。

全期間固定金利であるフラット35は、頭金が10%以上だと年利1.280%、10%未満だと年利1.54%と0.26%の差があります(借り入れ期間21年以上35年以下の場合での最低金利)。

※金利は2021年8月のものです。

※2023年11月より、ソニー銀行の住宅ローンは自己資金の拠出による金利の引き下げ対応を終了しました。最新の情報はソニー銀行のウェブサイトをご確認ください。

>住宅ローン

また、住宅ローンの取り扱い手数料の中には、借り入れ金額の2.2%など、定率にしているものがあります。この場合には、借り入れ額が多いほど手数料が高くなります。

そもそも、頭金が少ないほど総支払額が多くなりますが、金利が高くなればさらに返済額が増えますし、諸費用が多くなれば総支払額も増えてしまいます。

・金利上昇の影響がより大きくなる

変動金利型など将来の金利が変動する可能性がある金利タイプで借り入れした場合、金利が上昇すると、毎月の返済額も総返済額も増えることになります。

次の例の通り、借り入れ額が多ければ増加額も多くなります。もともとの毎月返済額が多いうえに、増える金額も多いので、負担は重くなるでしょう。

金利が上昇した場合の影響の違い

借り入れ条件は、35年返済、元利均等返済、ボーナス返済なし。

| 借り入れ額4,000万円 | 借り入れ額4,500万円 | |

| 当初毎月返済額 (金利年0.457%) |

103,075円 | 115,960円 |

↓ 5年後に金利が上昇

| 5年後毎月返済額 (金利年1.5%) |

119,652円 (+16,577円) |

134,609円 (+18,649円) |

・将来の売却時に担保割れする可能性が高くなる

将来住み替えなどで、マイホームを売却することになった場合、その時点で住宅ローンが残っていれば、全額返済する必要があります。

借り入れ額が4,000万円の場合と、4,500万円の場合では、将来の住宅ローンの残高は次のようになります。

住宅ローンの将来の残高

借り入れ条件は、35年返済、金利年1.5%、元利均等返済、ボーナス返済なし。

| 借り入れ額4,000万円 | 借り入れ額4,500万円 | |

| 10年後残高 | 約3,062万円 | 約3,445万円 |

| 15年後残高 | 約2,538万円 | 約2,855万円 |

| 20年後残高 | 約1,973万円 | 約2,220万円 |

例えば、5,000万円で購入した物件が、15年後に2,600万円で売れたとします。

借り入れ額が4,000万円なら、残高2,538万円を売却金で全額を返済することができます。

しかし、借り入れ額が4,500万円だった場合には、売却金だけでは約255万円足りないので、この分は自分の貯蓄などから出して返済しなければなりません。

将来、いくらで売却できるかはわかりませんが、住宅ローンの残高が売却価格よりも多いと、不足分を補填しなくてはなりません。将来の残高が少なければ少ないほど、このリスクを回避しやすくなります。

5. 頭金はいくらにしたらいいの?

頭金は貯蓄などから出すものですが、貯蓄のうち、どのくらいを頭金に入れたらよいでしょうか?

・諸費用

住宅購入の際には諸費用が必要になるので、まずはこの諸費用分を貯蓄から確保しましょう。

諸費用には住宅ローンの手数料の他、登記費用、固定資産税の精算金、火災保険料、マンションの場合には修繕積立一時金などがあります。

一般的には新築物件で物件価格の3〜6%程度、中古物件で6〜9%程度を目安にします。

・緊急予備資金

さらに、病気やケガで入院した場合のため、災害時のため、離職した場合の生活のためなど、突発的にお金が必要になったり、収入が途絶えてしまった場合に備えるお金を手元に置いておきましょう。

生活費の半年分程度を目安にするとよいでしょう。

・2、3年以内に使う予定のお金

お子さまの進学費用など比較的すぐに使うお金についても、手元に置いておきましょう。その他、この数年内に使う予定があり、住宅購入後に貯めるのでは間に合わないものがないか、確認しておきましょう。

頭金が多い方が有利なことが多いのですが、手元に必要な資金を残しておくことも重要です。貯蓄などから頭金にいくら使うかは、慎重に考えてください。

そのうえで、例えば、ご両親などから援助をしてもらうなどで頭金を増やすことができないかも検討するとよいでしょう。

(FP相談室について)

お金に関するさまざまな相談を受けるファイナンシャルプランナーの視点で、お金に関するニュースや金融商品・サービスについて解説いただくコーナーです。

高田晶子(たかだ あきこ)

高田晶子(たかだ あきこ)

金融デザイン株式会社取締役。一級ファイナンシャルプランニング技能士。

大学卒業後、信託銀行に就職。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。著書に「住宅ローン 賢い人はこう借りる!(共著、PHP研究所)」「絶対に知っておきたい!地震火災保険と災害時のお金(自由国民社)」など。「私にできるお金のため方・ふやし方」を学ぶオンラインゼミ「お金の知恵アカデミー」を主催。