外貨商品は直接外貨に投資する方法と間接的に投資する方法がある

外貨商品を資産の一部に組み入れる(投資する)といえば「外貨預金」を思い浮かべる人が多いのではないでしょうか。あるいは米国国債などの外国債券を保有したり、米国株といった外国株式へ投資する、為替の動きを捉えて積極的に外貨を売買する「外国為替証拠金取引(FX)」を思い浮かべる人もいるかもしれません。人によって思い浮かべる商品が異なるのは外貨商品が年々多様化しているといっても過言ではないからです。

外貨商品の特徴のひとつに為替相場が資産運用を始めたときより円安になると「為替差益」が得られ、反対に円高になると「為替差損」を被るという為替の値動きによって収益が大きく変わることがあげられます。言い換えれば、為替の値動きによって収益が変わる金融商品が「外貨商品」であれば、外国の株式や債券などを投資対象としている投資信託、外国の株価指数などに連動した投資成果が期待できるETF(上場投資信託)のうち「為替ヘッジなし」の商品も外貨商品になるでしょう。違いは直接外貨を保有するのか、しないのかになります。外貨預金や外国株などに投資する場合、円を外貨に替えて投資する形を取る直接外貨を保有することになる一方、投資信託や国内上場のETFに投資する場合、外貨に替えずに円のまま投資を行って外貨を間接的に保有する方法があるのです。

| 直接外貨を保有する金融商品 | 間接的に外貨を保有する商品 |

| ・外貨預金 ・外国債券 ・外国株式 ・外貨建て保険 ・外国為替証拠金取引(FX) |

・国内公募株式投資信託 (海外資産で運用する為替ヘッジなし型) ・ETF(上場投資信託) (海外の株価指数などに連動する為替ヘッジなし型) |

※直接外貨を保有する商品には「為替手数料(為替コスト)」がかかる。

外国為替証拠金取引(FX)取引は買値(ビッド)と売値(オファー)の差が手数料 に該当する。

外貨の直接保有、間接保有どちらがいいかは、資金運用の目的などによって異なります。また、直接保有と間接保有では私たちが負担する諸手数料が大きく違ってくることに留意する必要があるのです。

外貨商品は手数料が商品により大きく異なる

たくさんある外貨商品ですが、預貯金や個人向け国債 などと大きく異なるのは保有(投資)に際して手数料がかかることです。手数料が多額になると収益を減らしてしまうことになるので、なるべく手数料が低い金融商品、または同じ金融商品であれば手数料が低い金融機関で取引は行いましょう。手数料が低い金融商品(金融機関)の方が手取額は多くなるからです。たとえば、商品Aの手数料は1.0%、商品Bは倍の2.0%とします。2つの商品に100万円を投資して1年後に10%の収益があったとしましょう。それぞれの手数料が投資を行った際にかかったとすれば、商品Aは100万円×1.0%=1万円、商品Bは100万円×2.0%=2万円の手数料がかかります。投資金額は商品Aが99万円、商品Bが98万円となり、1年後に10%の収益を得たのですから、商品Aは108万9,000円に、商品Bは107万8,000円と手取額は1万1,000円の差になるのです。

外貨商品の場合、円を外貨に替える場合、反対に外貨を円に戻す場合には為替手数料がかかります。外貨を直接保有する金融商品には必ず必要となる手数料になります。この為替手数料のほかに外国株には売買手数料が、投資信託には購入時手数料が必要になります。外国債券は新規に発行される債券には為替手数料以外はかかりませんが、過去に発行されて市場に出回っている債券は単価の中に売買手数料が含まれていることになります。保障を得ながら資産運用も可能となる外貨建て保険には保険関係費用などがかかるのですが、残念ながら手数料の内訳(料率)は開示されていません。保険関係費用の料率は株式や投資信託などより高めと言われています。手数料などを考えると保障は定期保険や収入保障保険で確保して、資産運用の観点ではほかの外貨商品の方が効率的に運用できると思われます。

間接的に外貨へ投資する投資信託、ETF(上場投資信託)の手数料も見ていきましょう。投資信託には購入時に「購入時手数料」がかかりますが、なかには手数料がかからない「ノーロードファンド」というタイプがあります。保有している際には「運用管理費用(信託報酬)」がかかりますが、運用管理費用は、投資資金の中から日割りで差し引かれる形で負担することになります。運用管理費用は金融機関ごとに異なることはありませんが、購入時手数料は同じ投資信託でも金融機関によって異なることがあります。ETFは購入時、売却時にそれぞれ売買手数料がかかるほか、投資信託と同じく運用管理費用もかかります。売買手数料も金融機関によって異なることから、間接的に外貨を保有する金融商品の場合、購入・売却の際にかかる手数料が安い金融機関で取引されるとよいはずです。なお、ETFは証券会社しか売買を行うことができない点も注意しましょう。

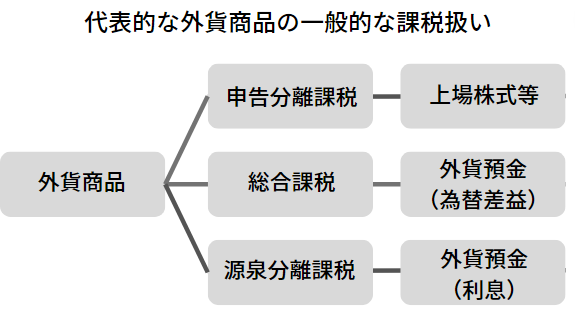

外貨商品は課税方法も異なるので手取額も違う

外貨商品は手数料が大きく異なると述べましたが、収益に対する課税関係も異なります。せっかく外貨商品を利用して資産運用を行うならば、課税関係の違いにも留意して少しでも多くの手取額が残るようにしましょう。外貨商品の課税は大きく分けて「申告分離課税」と「総合課税」になります。

申告分離課税

「申告分離課税」はほかの所得と「分離」されるため、申告分離課税が適用される外貨商品「上場株式等」は収益額にかかわらず一律20%になります。税率が20%に一本化されているほか、上場株式等に該当する金融商品間であれば損益通算ができます。たとえば、米国株式を投資対象とする投資信託の売却益と国内株式の売却損を通算することができるのです。1年間のさまざまな外貨商品の売却益と売却損等を通算した結果、収益がマイナス(純損失)だった場合、確定申告を行うことで損失を最長3年間繰り越すこともできます(「譲渡損失の繰越控除」という)。上場株式等を資産運用に利用する場合、「特定口座」を活用すれば、金融機関が年間の損益通算の計算を行い税額の計算まで行って「年間取引報告書」を作成してくれます。特定口座には「源泉徴収あり」と「源泉徴収なし」の2つがありますが、源泉徴収ありの口座は金融機関が税金の徴収まで行ってくれる一方、源泉徴収なしの口座は皆さんが確定申告(通常、毎年2月16日~3月15日)を行い、税金を納める必要があります。手間暇を考えれば「源泉徴収あり」を選ぶべきです。なお、譲渡損失の繰越控除を利用する場合は、源泉徴収ありの口座を利用していても確定申告を行わなければ同制度を利用することはできません。

申告分離課税扱いでも注意したいのがFX取引(外国為替証拠金取引) です。税率は収益額にかかわらず一律20%ですが、上場株式等に該当する金融商品の間で損益通算を行うことはできません。上場株式等のような「特定口座」もありませんので確定申告が必要になります。

| 日本株(現物) | 売却益 | 申告分離課税 |

| 配当金 ※配当控除あり |

源泉分離課税 | |

| 外国株 | 売却益 | 申告分離課税 |

| 配当金 ※配当控除なし |

源泉分離課税 | |

| ETF(上場投資信託) | 売却益・解約益 | 申告分離課税 |

| 分配金(普通) ※配当控除あり |

源泉分離課税 | |

| 公募株式投資信託 | 売却益 | 申告分離課税 |

| 分配金(普通) ※配当控除あり |

源泉分離課税 | |

|

特定公社債 |

売却益 | 申告分離課税 |

| 利子 ※申告分離課税の選択可能 |

源泉分離課税 | |

| 償還益 | 申告分離課税 |

※「配当控除あり」は総合課税を選択して確定申告をした場合で、申告分離課税を選択した場合は売却益と考えかたは同じ。

総合課税

「総合課税」となる外貨商品は外貨預金の「為替差益」、金の売却益、外貨建て保険の満期金などが該当します。総合課税は給与や公的年金、不動産所得などの所得を合算して課税する方法で、所得税と住民税を合わせて最低15%~最高55%の税率で所得額に合わせて課税する方法になります。外貨建て保険の満期金は一時所得か雑所得に該当して総合課税になるのですが、保険料負担者と保険金受取人が異なる場合は「贈与税」の扱いになり、満期金額によっては贈与税の確定申告を行わなければなりません。なお、外貨預金の利息は源泉徴収扱いとなり円の預金と同様に一律20%の税金が課せられます。

プロフィール

深野 康彦(ふかの やすひこ)

プロフィール

深野 康彦(ふかの やすひこ)

有限会社ファイナンシャルリサーチ代表

ファイナンシャルプランニング技能士1級

1962年生まれ。FP業界歴34年(2022年4月現在)を誇る。金融資産運用設計を研鑽して1996年に独立。メディアやセミナーを通じて、資産運用のほか、住宅ローンや生命保険、あるいは税金や年金などのお金周り全般についての相談業務や啓蒙を幅広く行っている。日本経済新聞夕刊「投信番付」のほか連載多数。オールアバウトではマネープランクリニックを担当しているほか、さまざまな分野のガイドを行っている。