2022年は制度改正があり話題になった年金。あらためて基本的なしくみから気になる支給額について、ファイナンシャルプランナーの高田晶子さんに聞きました。

Q. 年金制度とは?(年金制度の全体像)

年金制度を知るために、4つのポイントを説明します。

1. 公的年金と私的年金

2. 困ったときの備え・公的年金の3つの役割

3. 自分はどんな年金に加入しているか?

4. 年金の保険料の決まり方

1.公的年金と私的年金

「年金」とは「年にいくら」というように、毎年決まって受け取れるお金のことです。

「年金」には、「公的年金」だけでなく、民間の生命保険会社が取り扱っている「個人年金保険」や公的年金の上乗せとして会社が導入する「企業年金」、個人が活用するために作られた「iDeCo(イデコ=個人向け確定拠出年金)」などもありますが、ここでは主に公的年金について解説します。

公的年金には現在「国民年金」と「厚生年金」の2種類があります。

国民年金は、会社員や学生、自営業者、無職の人なども含めて日本に住んでいる20歳から60歳までの人に加入が義務づけられています。

厚生年金は会社員や公務員等が加入する制度です(以後、会社員等を厚生年金加入者とします)。ただし従業員が5人未満の小規模で一定の業種の企業では厚生年金がないこともあり、その場合は国民年金に加入することになります。

また、平成27年9月までは公務員や私立学校に勤めていた人は共済組合に加入していましたが、同年10月から厚生年金に一元化されました。

| 国民年金 厚生年金保険 |

加入は義務 |

| 厚生年金基金 確定給付付企業年金 企業型確定拠出年金 |

加入は各企業で異なる(導入していない企業も多い) |

| iDeCo 国民年金基金 個人年金保険 ほか |

加入は個人が各自の判断で決めることができる |

※私的年金は、勤め先の企業年金の導入状況や働き方(個人事業主等)で加入可否や掛け金の限度額などが異なる場合があります。

2.困ったときの備え・公的年金の3つの役割

公的年金は、「老後に働けなくなったらお金に困る」、「配偶者や小さい子供を遺して自分が死んでしまうと、家族が生活するお金に困る」、「心身に重い障害が残って働けなくなるとお金に困る」などのように、お金を稼ぐのが非常に困難なケースを想定して、セーフティネットとして作られています。

老後の年金が注目されがちですが、それに加えて若い世代にも役立つ「死亡(遺族)」「障害」時の給付という3つの役割があることも知っておいてほしいポイントです。

| 給付の種類 | 受け取れる人 | 要件 | ||

| 老齢年金 | 本人 | 原則65歳に達したとき | ||

| 障害年金 | 本人 | 病気やケガで障害状態に該当したとき | ||

| 遺族年金 | 遺族 | 死亡時に遺族が収入や年齢などの要件を満たしたとき | ||

3.自分はどんな年金に加入している?

年金について、次のような勘違いをしているかたがいらっしゃいます。

私は国民年金に入ったことがないから国民年金は受け取れない

若い頃からずっと会社員で厚生年金には加入しているけれど、国民年金の手続きをしたことがないので国民年金には入っていないという勘違いです。

若い頃に会社勤めの期間があったが、結婚後は何も年金に入っていない

結婚して会社を退職し、会社員である配偶者の扶養に入っている人に時々ある勘違いです。

どちらも国民年金にはずっと加入しているのですが、制度上直接国民年金の保険料を支払っていないため、加入していることに気付いていないケースです。

「働き方などによる公的年金加入状況の違い(例)」は国民年金・厚生年金の加入状況の一例です。働き方や配偶者の状況によってさまざまな違いが生じますのであくまで例ですが、いずれの例も厚生年金や国民年金に加入した期間は原則として老後の年金額に反映される期間となります。

| 働き方 | 厚生年金 | 国民年金 |

| 20歳からずっと会社勤め | 20歳から退職まで | 20歳から最長で60歳まで |

| 18歳から会社勤めで30歳に結婚 | 18歳から30歳まで | 20歳から最長で60歳まで |

| 20歳からずっと自営業 | なし | 20歳から最長で60歳まで |

4.年金の保険料の決まり方

公的年金加入中は保険料を支払う必要があります。

厚生年金保険料は毎月の給与や年3回までのボーナスに対して18.3%を支払います(上限・下限あり。国民年金分含む)。たとえば給与が30万円なら54,900円です。ただし、実際に給与天引きとなるのはその半分の27,450円で、残りの27,450円は会社の負担です。

このように、会社員は国民年金のみの自営業者等よりも手厚い老後資金準備を半分の負担でできるということになります。

自営業者等は振り込みなどで国民年金の保険料を支払います。金額は誰でも定額で、令和4年度はひと月当たり16,590円です。まとめて支払ったり口座振替にすると割引があります。

大学などに在学中や退職などで収入が少なく、支払いが難しいときは特例や免除制度などがあるので、住所地の役所の国民年金の窓口や年金事務所で相談してみましょう。

Q. 国民年金と厚生年金の支給額はどう決まる?

公的年金の老齢年金はどのように計算されるのでしょうか?

老齢年金の金額は国民年金と厚生年金で計算方法が違うため、それぞれに解説します.

年金額はいずれも令和4年度の額です。

1.国民年金額の支給額は納付期間がベース

国民年金から受け取る年金には「基礎」という言葉が付き、老後の年金は「老齢基礎年金」といいます。

年金額は保険料納付期間で決まり、20歳から60歳までの40年間(480ヶ月)納付すると満額の777,800円を65歳から毎年受け取れます。

ただし過去に未納や免除、学生納付特例、納付猶予制度を利用し、追納しないままの期間(以下、未納等)があるとその分年金額は減額されます。たとえば未納等の期間が1年間あると、満額の40分の1である約19,445円が減額されます。未納等期間が20年間あると年金額は40分の20、つまり半額に減り年間約39万円となります。

自営業者等で収入が少なく保険料を支払うのが厳しいときは、そのままにしてしまうのではなく住所地の役所や年金事務所の国民年金窓口で「免除」について相談してみましょう。免除に該当した場合は未納等よりも受け取れる年金額が増えます。

自分が何年間(何ヶ月)納付しているかは、毎年誕生月に送られてくる「ねんきん定期便」で読み取ることができます。

2.厚生年金の支給額は加入期間と報酬額がベース

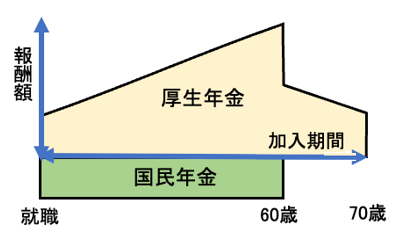

(1) 加入期間とその間の報酬を図でイメージする

会社員や公務員等(以下、会社員等)が厚生年金から受け取る老齢年金は「老齢厚生年金」といいます。

年金額は、若い頃から老齢期までの全厚生年金加入期間中の給与やボーナスがベースとなる「平均標準報酬(月)額」を元に計算します。

加入期間が同じであれば、給与やボーナスの金額が高いほど受け取れる年金額は多くなりますが、たとえ高い給与等でも加入期間が短ければ年金額は少なくなります。報酬額と加入期間の2つで年金額が決まるとイメージしておくとよいでしょう。

概算額は、ねんきん定期便でもわかります。ただ将来の状況、たとえば昇給や減給、転職などで収入が変化したり、転職の間の会社員ではない期間や、独立起業し自営業者となって厚生年金に加入しない期間等によって老齢厚生年金額は変動するため、あくまでも概算となります。

それでは、2つのケースでイメージの例を見てみましょう。

ケース1:

20歳で就職し途切れなく厚生年金に加入。60歳まで昇給が続き、60歳以降は給与等が減るが70歳まで勤務を続けた

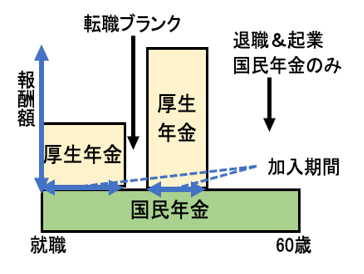

ケース2:

20歳で就職。その後転職し前職よりも給与等が増えるが、最初の会社を退職し再就職するまでの間に少し厚生年金未加入期間がある。また第二の会社を退職した後は独立起業し自営業=国民年金のみの期間がずっと続いた。

(2) 同じ平均標準報酬月額でも期間が長い方が年金は多い

2つのケースを比較すると、ケース1の方が厚生年金に加入していた期間が長いことがわかります。ここで数字を当てはめて金額を見てみましょう。

老齢厚生年金額は厚生年金加入期間全体の報酬を平均した平均標準報酬額に加入期間を乗じて算出します。「2つのケースの概算老齢年金額」はそれぞれの数字とそれに基づいた年金額を概算したものです。

ケース1と2、どちらも平均標準報酬額は同じ40万円だったとします。また、ケース2の厚生年金加入期間は合計20年だったと仮定します。

2つのケースの概算老齢年金額

| 厚生年金 | ケース1 | ケース2 |

| 平均標準報酬額 | 40万円 | 40万円 |

| 加入期間 | 50年 | 20年 |

| 老齢厚生年金額 | 約132万円/年 | 53万円/年 |

| 国民年金 | ケース1 | ケース2 |

| 老齢基礎年金額 | 78万円/年 | 78万円/年 |

| 老齢年金合計 | ケース1 210万円/年 |

ケース2 131万円/年 |

平均標準報酬額は同じ40万円ですが、ケース1は加入期間がケース2の倍以上になっているため老齢厚生年金額も約80万円の差が生じています。

会社員が老後の年金を増やそうと思った場合、給与等を上げるのも方法のひとつですが、仮に給与が低くても長く働く方法も効果があることがわかります。

(3) 会社員等は国民年金+厚生年金のダブルで受給

厚生年金加入者はしくみ上、国民年金も同時に加入しているため、2つのケースでは、老齢厚生年金に加えて老齢基礎年金も受け取れます。老齢基礎年金は期間に応じた額となり、今回それぞれ40年加入しているため、国民年金は満額受け取れます。

このように、老齢厚生年金と国民年金のそれぞれを計算し、その合計額が老齢年金の金額となります。

Q. ねんきん定期便はどこを見たらいいの?

年金制度を知るうえで重要なのが「ねんきん定期便」です。

1.ねんきん定期便は毎年誕生月に届く

ねんきん定期便は、自分自身の保険料納付の実績や将来の年金給付に関する情報が掲載されたもので、毎年の誕生月に最新版が発行されます。郵便であれば基本的には圧着式のはがきが年に一度誕生月に届き、「ねんきんネット」であればいつでもWEBで閲覧できます。

主な内容は過去1年分の納付記録や年金額(参考値)となります。

過去のすべての年金加入記録を確認できるのは35歳、45歳、59歳の節目年齢のねんきん定期便で、これはA4サイズの封筒で届きます。

ねんきん定期便が届いていない場合は住所の登録が現在と異なっている可能性が考えられます。厚生年金加入中の場合は勤め先を通じて住所変更の手続きをしましょう。自営業者等の場合は、お住まいの地域の役所か年金事務所の国民年金の窓口で住所変更手続きをしましょう。

ねんきんネットにアクセスしたことがない場合、マイナポータルからログインする方法と、アクセスキーを使って初回ログインする方法があります。ねんきん定期便には有効期限3ヶ月のアクセスキーが掲載されているのでログインしてみるとよいでしょう。アクセスキーがない場合は年金事務所で発行してもらえます。

▶ ねんきんネット(日本年金機構のサイトにリンクします)

2.記録に間違いがないか、ココをチェック!

ねんきん定期便の役割のひとつは過去の保険料納付記録に間違いがないかどうかを確認することです。納付記録は年金額に直結しますから大変重要です。記録が違っていた場合は年金事務所や勤務先に確認しましょう。

国民年金加入中は過去1年の納付状況をチェック

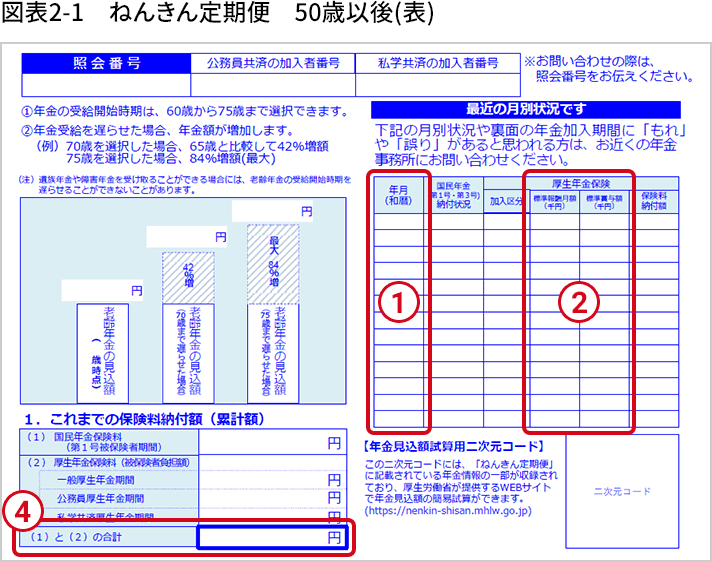

国民年金の保険料納付状況は本記事でこのあと紹介している図表1-1および図表2-1それぞれの①国民年金(第1号・第3号)納付状況で確認できます。この欄に記載されている「納付済」や「免除」、配偶者の扶養に入っている人なら「3号」といった記載内容を確認し、ご自分の認識と同じかどうか確認しましょう。

会社を退職した場合、月末以外の日に退職したときは本来国民年金の手続きと納付が必要なのですが、手続きが遅れて未納になっているケースがあるため退職月の表記は必ずチェックしましょう。

厚生年金加入中は給与やボーナスの額をチェック

給与等の金額は会社が届け出ますが、記入を誤り実際と異なっていたり、ボーナスが抜けていたりすることがまれにあります。

厚生年金の保険料は給与等によって異なり、その給与等をベースに年金額が決まるため、給与等の金額が実際より少ない場合は年金額が少なくなってしまいますし、実際より多い場合は保険料負担が重くなってしまいます。

大幅な昇給や減給があった場合も、その金額や時期についてチェックすることが大切です。

これらは本記事でこのあと紹介している図表1-1および図表2-1それぞれの②厚生年金保険(標準報酬月額、標準賞与額)で確認できます。

では実際のはがきタイプのねんきん定期便をサンプルに見方をご紹介しましょう。

49歳までと50歳になった年からは書式が異なるため、ご自身の年齢に合わせた項目をご覧ください。

3.49歳までの定期便、5つのチェックポイント

49歳までの定期便の場合、①、②に加えて、次の3カ所を確認しましょう。

これまでの年金加入実績に基づいて計算された年金額が③これまでの加入実績に応じた年金額に記載されています。左は去年、その右が今年の額となっていて、去年からの1年でいくら増えたかがわかります。

50歳より若い世代は今後の給与等や働き方が大きく変動する可能性があるため、65歳時の年金額の棒グラフに数字は入っていません。

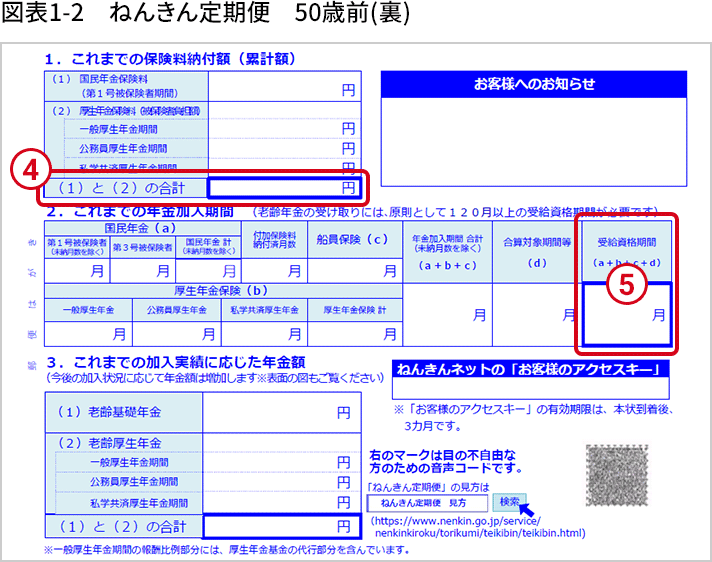

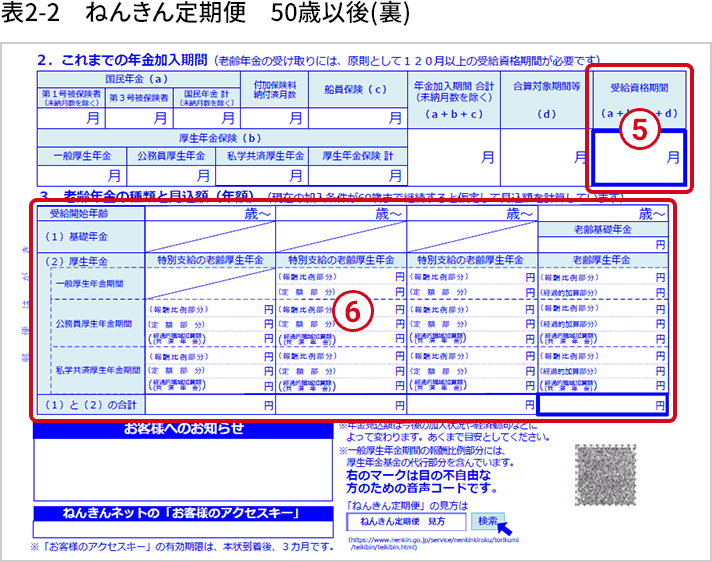

裏面には図表1-2のように詳細データが出ています。

④(1)と(2)の合計ではこれまでに払ったり、給与等から天引きされた保険料の累計額がわかります。

⑤受給資格期間は将来年金を受け取れるかどうか決める大切な数字です。受け取るには、10年以上の資格期間が必要なので、ここが120月以上あれば老齢年金を受け取れます。

4.50歳からのねんきん定期便は、いつからいくら受け取れるかわかる

50歳以降のねんきん定期便も①、②、④、⑤は49歳までのものと同じです。

大きく異なるのは将来の年金見込額が表示されている点です(⑥)。会社員等であれば今の給与やボーナスが、自営業者等であれば今のままの加入状態が60歳まで続いた場合という前定で、65歳からの老齢年金見込額が記載されています。

いつから受け取れるかは生年月日と性別で異なるため「 歳~」の欄が複数あります。昭和36年4月2日以降生まれの男性、昭和41年4月2日以降生まれの女性は基本的に65歳から受給開始となるため、一番右の欄にのみ年齢と金額が入っています。

注意点は、現在の加入状況が60歳まで「続かなかった」場合です。役職定年で給与が下がったり、退職したり、再就職時の給与が変わるなどの変化があるかもしれません。金額はあくまで見込という点は留意しておきましょう。

また、老後も会社員等として働いている場合は表示されている年金額より少ないケースもあるため注意が必要です。

Q. 働きながら年金をもらえるの?

1. 働いていても通常は年金を受け取れる

老齢年金は原則として65歳など受給可能な年齢になれば働いていても受給できます。ただし、ケースバイケースのため注意が必要です。

- 全額受給できる人

- 部分的に減額される人

- 全額停止になる人

老齢年金には国民年金から受け取れる老齢基礎年金と、厚生年金から受け取れる老齢厚生年金がありますが、働きながら年金を受け取るときに減額や停止などの調整(以下、単に「調整」)をされるのは、会社等に勤務している人が老齢厚生年金を受け取る(「在職老齢年金」といいます)ときです。自営業などは収入があっても減額されることはありません。また、老齢基礎年金は働いていても減額されることはなく全額受給できます。

なお厚生年金には生年月日により62歳や63歳など65歳より前に受け取れる特別支給の老齢厚生年金と、65歳から受け取る通常の老齢厚生年金がありますが、この記事では特に記載がないときは二つをまとめて老齢厚生年金と表現しています。

| 会社員等(厚生年金加入) | 退職後や自営業者等 | |

| 老齢厚生年金 | 調整の可能性あり | 全額受給 |

| 老齢基礎年金 | 全額受給 | 全額受給 |

2. 年金が調整される主なケース

老齢厚生年金が調整されるかどうかは①②③の金額や④を受給するかどうかで変わってきます。

Ⓐ 老齢厚生年金額

Ⓑ 給与・ボーナスの額

Ⓒ 雇用保険の高年齢雇用継続給付

Ⓓ 雇用保険の基本手当

それぞれどのように年金とかかわってくるのか紹介しましょう。

(1) 給与・ボーナスとの関係

老齢年金は高齢になり働けなくなると収入が途絶えるため、それを補う目的で作られた制度です。そのため働ける間は、老齢厚生年金額の1ヶ月分と給与・ボーナスの額の合計が一定金額を超えると年金が徐々に減額されるしくみになっています。

令和4年3月まではその一定額は65歳前後で異なり、65歳前は28万円、65歳以降は47万円でした。令和4年4月からは65歳以降の基準(47万円)に統一され、60歳代前半の人も年金を受け取りやすくなりました。

47万円を超えると超えた額の2分の1の年金額が支給停止になります。

| Ⓐ厚生年金 (老齢厚生年金の1ヶ月分) |

Ⓑ給与+ボーナス1ヶ月分 (ボーナスは過去1年間の合計の1ヶ月分) |

年金を全額受け取れるのは、ⒶとⒷの合計が47万円を超えない場合

注意点は、給与やボーナスが高額の場合です。

たとえば経営者等で②が100万円、老齢厚生年金が年間180万円=月15万円のときは図表3のように停止額が年金額を上回るため、結果として年金が全額停止となります。

| Ⓐ老齢厚生年金15万円 | Ⓑ給与+ボーナス1ヶ月分100万円 (標準報酬月額) |

ⒶとⒷの合計が47万円を超えているので、超過額の半分までの年金が支給停止となる。この場合は15万円全額が停止。ただし停止されるのは年金のみで給与等は停止されない

給与等や年金額は人それぞれのため、年金が全額受給できる人、一部停止や全額停止となる人など、結果も一概には言えません。要件を一つ一つ調べてからどうなるかを確認することが大切です。

(2) 年金と雇用保険との関係

老齢厚生年金と雇用保険を同時に受け取るケースは次の2つがあります。

ケース1 働き続けた場合の高年齢雇用継続給付と老齢厚生年金

60歳以降も働き続けるとき、その後の給与が60歳時点の給与の75%より下がった場合に一定の要件を満たすと雇用保険から高年齢雇用継続給付(最大で給与の15%)を受け取れます。

この給付を受けているときは老齢厚生年金が最大で標準報酬月額の6%調整(減額)されます。

とはいえ年金が調整されても高年齢雇用継続給付がありますから、社会保障全体のサポートを見ると通常はプラスになります。

ケース2 退職して基本手当を受給した場合の老齢厚生年金

65歳前に退職した場合には、基本手当(いわゆる失業手当)を90日や150日等の一定期間受給できることがありますが、受給中は老齢厚生年金が停止となります。

減額ではなく停止=ゼロになるため、基本手当と老齢厚生年金の金額をそれぞれ事前に確認して多い方を選択することが大切です。基本手当の金額は勤務先の総務課や、給与や退職時の手続きが専門の部課、もしくはハローワークで直接確認するとよいでしょう。

年金額はねんきん定期便や年金額がわかる通知書などから読み取ることもできますし、年金事務所等で直接確認することもできます。

なお、60歳代前半の老齢年金は年間60万円を超えた部分が課税対象ですが、基本手当は非課税です。金額が拮抗するときは税金も考慮に入れましょう。

※この記事では概要を説明しているためすべての要件や制度の詳細まで触れていません。詳しく確認したい場合は年金事務所などにご相談いただくか日本年金機構のサイトなどを参照ください。

▶ 日本年金機構(日本年金機構のサイトにリンクします)

高田晶子(たかだ あきこ)

高田晶子(たかだ あきこ)

金融デザイン株式会社取締役。一級ファイナンシャルプランニング技能士。

大学卒業後、信託銀行に就職。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。著書に「住宅ローン 賢い人はこう借りる!(共著、PHP研究所)」「絶対に知っておきたい!地震火災保険と災害時のお金(自由国民社)」など。「私にできるお金のため方・ふやし方」を学ぶオンラインゼミ「お金の知恵アカデミー」を主催。