仕組み預金とは

仕組み預金とは、デリバティブを組み込むことで高金利を実現した特約付きの定期預金です。デリバティブとはもともとの資産のリスクを減らしたり、収益の向上を目的とした先物取引やオプション取引、スワップ取引などのことで、金融派生商品とも呼ばれます。これらデリバティブを預金に組み込むことで、通常の定期預金に比べると高い金利を受け取れるようにしているのが仕組み預金です

簡単にいうと定期預金にちょっとした「約束」がついており、それはリスクを伴う「約束」だからそのぶん金利は高めですよ!というイメージです。

仕組み預金は、金融機関で作られた金融商品のひとつであり、それぞれの金融機関によって「約束」の条件は違います。ここでは、一般的にどのような「約束」(特約))があり、どこに注意をしたらよいかなどを説明していきます。

さまざまな仕組み預金

仕組み預金は商品によってその内容はさまざまですが、大きくふたつのタイプに分けることができます。

ひとつは、「金利の動向により満期までの期間が変わる可能性があるもの」です。もうひとつは、「為替の動向により預け入れた通貨が満期時に異なる通貨に変わる可能性があるもの」です。

満期までの期間が変わる可能性があるもの

たとえば預入期間を最長10年とし、毎年、満期を早期に繰り上げるかどうか金融機関が判断するものです。預け入れてから1年や3年などに満期の時期が繰り上げられ、期間が短くなる可能性があります。

原則として中途解約はできません。結果として預入期間が何年になるかは事前にはわからないため、必ず最長期間を確認し、その期間は使わない資金を預けることが重要です。最長期間は10年としている金融機関がほとんどですが、15年など他の年数のものを取り扱っている金融機関もあります。

このタイプには為替変動リスクや価格変動リスクはありませんので、満期まで保有すれば元本割れの心配はありません。

(※ソニー銀行では「円定期plus+」がこのタイプの商品です)

満期時に、預け入れた通貨とは異なる通貨で戻ってくる可能性があるもの

預け入れた資金が、満期時には異なる通貨で戻ってくる可能性があるものです。

通貨の組み合わせにより、次のようなパターンがあります。

・預入が円で、満期に米ドルやユーロなどの外貨に変わる可能性のある「円から外貨型」

・預入が米ドルやユーロなどの外貨で、満期に円に転換される可能性のある「外貨か円型」

・預入が外貨で満期時に預入とは異なる通貨に転換される可能性のある「外貨から外貨型」(たとえば米ドルからユーロ)

(※ソニー銀行では「為替リンク預金」がこのタイプの商品で、預け入れた円が満期に外貨に変わる可能性のある「円スタート型」と、預け入れた外貨が満期に円に変わる可能性のある「外貨スタート型」が取り扱っています。)

| 種類 | 元本割れ | 特徴 |

| 満期までの期間が変更される可能性があるもの | なし (中途解約不可) |

満期が早期に繰り上げられる場合がある。 預け入れも利息や元本の受け取りもすべて円貨。 |

| 満期時に異なる通貨で戻ってくる可能性があるもの | 可能性あり (中途解約不可) |

満期までの期間は変更なし。 預け入れた通貨とは異なる通貨で利息や元本も受け取る場合がある。 |

具体的なしくみは?

仕組み預金には特約がついており、その特約ゆえに通常の定期預金よりも高い金利になります。特約はどういった場合に、どのように行使されるのか、それによって、自分の預けた資金がどうなるのかを必ず理解しておきましょう。

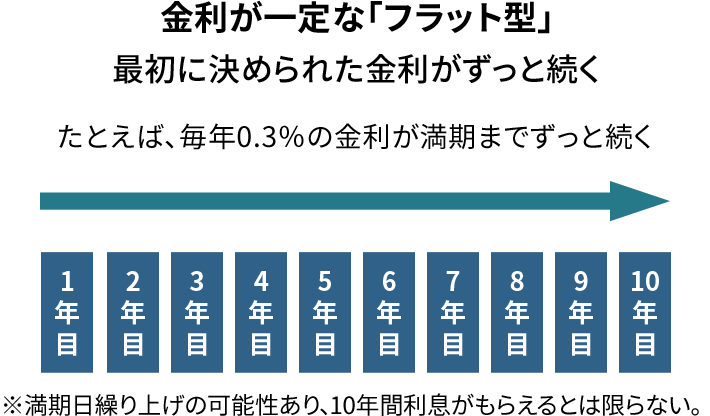

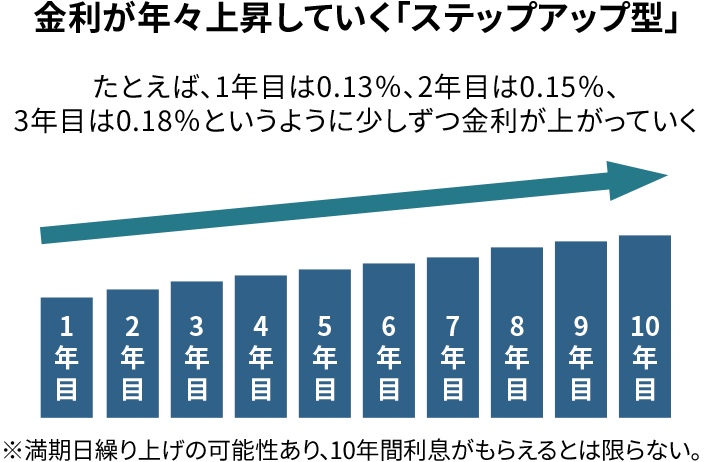

満期までの期間が変わる可能性があるもの

満期は最長10年などで、1年ごとに満期を早期繰り上げするかどうか金融機関側により判断されるしくみの預金です。預け入れた側からは原則中途解約ができないしくみになっています。

また、預入期間中、金利が一定のものと、金利がステップアップしていくものがあります。どちらの場合も、期間が短くなる可能性があり、たとえ高くて魅力的な金利だとしても、ずっともらえるとは限りません。

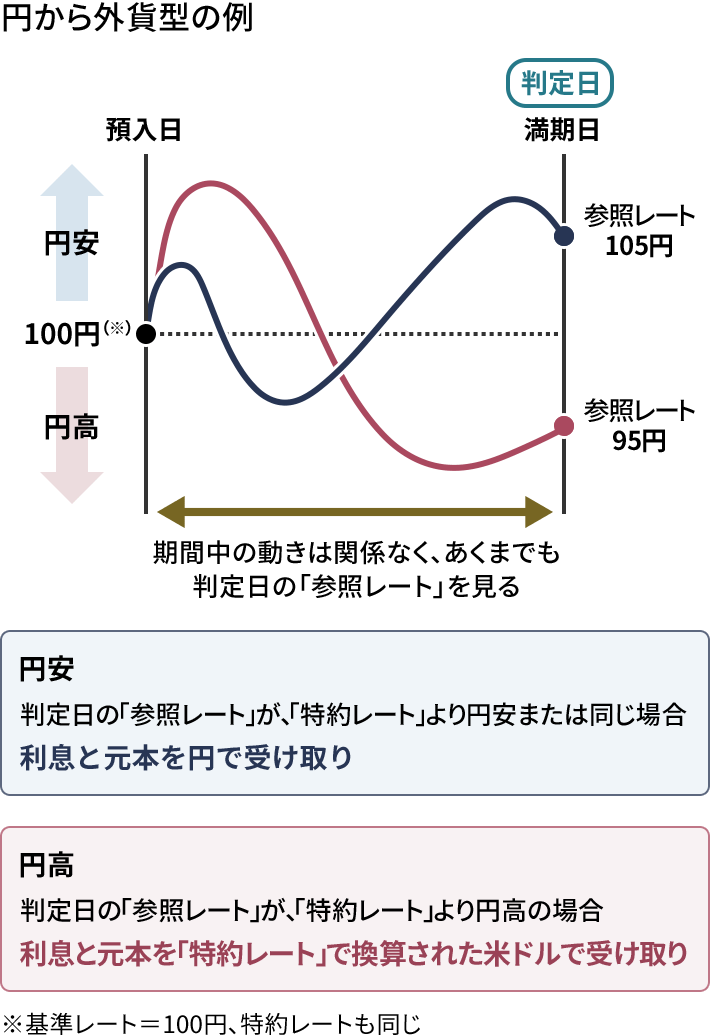

満期時に、預け入れた通貨とは異なる通貨で戻ってくる可能性があるもの

預入期間は2週間、1ヶ月、1年ものなど、預け入れ時にあらかじめ決められています。

この商品は預入日の特約レートよりも、判定日における為替レートが円安または同値であった場合、満期時に利息と元本を円で受け取ります。判定日における為替レートが円高になっていた場合は、満期時に特約レートによって利息と元本が外貨に転換されて受け取るというしくみになります。

たとえば円が米ドルに転換される可能性のあるタイプで、預入日に決定した「基準レート」(「特約レート」も同じとします)は1ドル=100円だったとします。預入期間1ヶ月で、1ヶ月後の「判定日」の「参照レート」が100円よりも円安の105円だった場合、利息と元本を円で受け取るので、結果的に高金利の円定期預金だった、ということになります。

「参照レート」が100円より円高の95円だったとすると、特約レートよりも円高のため、その元本と利息がついた円資金が「特約レート」である100円で換算され、外貨に転換されるということになります。

(用語の説明)

「預入日」定期のスタートする日・契約のスタート日

「判定日」特約が実行されるかどうかの基準が決まる日で、満期日と同じ場合もある

「基準レート」募集最終日もしくは契約スタート日の決められた時間の銀行レートで、「円から外貨型」の場合、TTSとだいたい同じくらいのレート

「特約(設定)レート」満期時の取り扱いを決める基準となるレートで、「基準レート」と同じ場合と、±1円、2円などの幅が選択できる場合もある。満期時に預入と違う通貨に転換されるときに使われるレートでもある。

「参照レート」転換するかどうかの判定するためのレート

異なる通貨へ転換された場合の「特約レート」が重要なカギとなりますが、この特約レートは募集締め切り後に決定するケースが多いため、一定の募集期間がある場合、募集が始まってすぐの早い段階で申し込みをしてしまうと、自分の思っている為替レートとかけ離れてしまうこともあります。できれば募集最終日などギリギリまで為替相場の動向をチェックし、特約レートがどのぐらいの水準になりそうか見極めてから申し込むのがよいでしょう。

なお、外貨から円型の場合は、預け入れが外貨で受け取り時は円貨または外貨、外貨から外貨型の場合は預け入れが外貨で受け取り時は同じ外貨または異なる外貨となります。しくみそのものは円から外貨型と同じです。

仕組み預金のリスク

満期までの期間が変わる可能性があるもの

市場金利が大きく変動した場合には注意が必要です。

たとえば市場金利が1%のときに預け入れをして、毎年1%の金利を受け取っていく予定だとします。途中で市場金利が上昇して2%、3%になったとしても、最初に約束された金利で満期まで解約することはできないため不利になります。逆に市場金利が0.5%、0.1%と下落した場合は、満期が早期繰り上げされてしまい、当初の1%という高い金利を10年間受け取ることができなくなる可能性があります。

また、原則中途解約ができないため、決められた条件までは使う予定のない資金で行うことが大切です。

満期時に、預け入れた通貨とは異なる通貨で戻ってくる可能性があるもの

為替レートの変動に伴う、為替リスクがあります。たとえば円が米ドルに変わる可能性のあるタイプの場合、特約レートの1ドル=100円で転換されてしまった外貨を1ドル=95円のときに円へ換金すると為替差損が発生し、当初預け入れた元本を割り込んでしまうことになります。

円で預け入れた元本が満期に外貨に変わって戻ってきた場合は、そのまま外貨預金で外貨のまま保有して、円安になってきたときに換金することも検討してみてください。

万一、金融機関が破綻した場合は

預金保険の対象でない場合は、金融機関が破綻した場合のリスクがあります。

満期までの期間が変わる可能性があるタイプの仕組み預金は、預金保険の対象となっていますが、保険の対象となる金利は仕組み預金の金利ではなく預け入れ時における通常の定期預金の金利となり、それを超える部分は保険の対象外となります。

満期時に預け入れた通貨とは異なる通貨で戻ってくる可能性があるタイプの仕組み預金は、「外貨から円型」および「外貨から外貨型」は保険の対象外です。

(※ソニー銀行の為替リンク預金(円スタート型)は預金保険の対象ですが保険事故発生時には特約は消滅し、通常の円定期預金に切り替わります。)

仕組み預金は通常の預金とは異なるリスクがありますので、商品詳細説明書などにしっかりと目を通してから申し込みを検討しましょう。

まとめ

今の円預金の金利に不満はあるが、元本割れは絶対に避けたいというかたの場合、長期で預け入れできる資金であれば、満期までの期間が変わるタイプの仕組み預金を検討してもよいでしょう。

また、外貨に換えてもよいという資金であれば、満期時に異なる通貨に変わる可能性があるタイプの「円から外貨型」であれば、満期時に特約レートで外貨に転換された場合、為替手数料なしで外貨にすることができ、高い金利もつくので一石二鳥ともいえます。

一口に仕組み預金といってもさまざまな種類がありますので、それぞれのリスクを理解したうえで、ご自身の相場観やリスク許容度を考え、目的にあった仕組み預金を選択することをおすすめします。また、募集期間が限られているものが多いので、興味があるかたは金融機関からの情報を受け取れるようにしておくとよいでしょう。

※商品の特徴については金融機関によって異なる場合もありますので、必ず詳細をご確認ください。

髙木典子(たかぎのりこ)

髙木典子(たかぎのりこ)

合同会社HAL FP OFFICE代表

ファイナンシャル・プランナーCFP®

1種証券外務員

証券会社・銀行勤務を経て、ファイナンシャル・プランナーとして独立。

個人のマネー相談だけでなく、大学の非常勤講師、専門学校・高校向けの授業、企業向けマネーセミナーや、PTA向けからなどのあらゆる世代の人たちに向けた金銭教育・投資教育を行い、中立公正な立場からお金についての知識を広げる活動を行っている。