ファイナンシャルプランナーの豊田 眞弓です。

前編では、ソニー生命「子どもの教育資金に関する調査2024」の結果から見える傾向と「子どもの教育資金への不安を軽減するためにすべきこと」についてお伝えしました。後編では、「子どもの教育資金をどのように準備しているか」を見ていきましょう。

【データで見る金融教育(前編)】過去最高8割強の親が子どもの教育資金に不安を感じている!?

子どもの教育資金に関する調査2024(ソニー生命のページへリンクします)

一般のご家庭では、子どもの教育資金をどのように準備しているのでしょうか。調査データを参照しながら、教育資金準備の実情を見てみましょう。

教育資金の積み立ては月いくら?

子どもの教育資金は、最も費用がかかる大学時代に向けて準備をするのが一般的です。まずは1ヶ月平均どれくらいの積み立てをしているのか、金額を確認してみましょう。

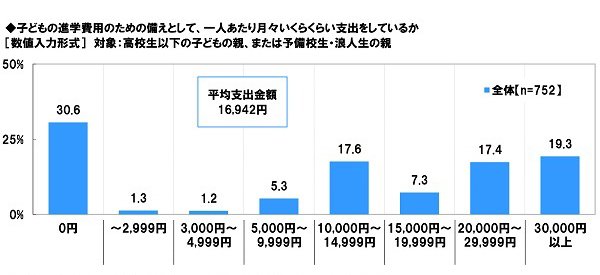

ソニー生命「子どもの教育資金に関する調査2024」では、高校生以下の子どもの親、または予備校生・浪人生の親に、子どもの進学費用のための備えとして1人あたり月いくらの支出をしているかを聞いています。支出している中で最も多いのは「30,000円以上」(19.3%)でした。次が、「10,000円~14,999円」(17.6%)で、さらに「20,000円~29,999円」(17.4%)と続きます。

驚くべきは、教育資金の積み立てをしていない「0円」の回答が30.6%もあるという点です。調査開始以来、30%を超えたのは初めてのことです。しかし、物価上昇の影響により、家計が厳しくて貯められない世帯が3割あると読むのは早計です。ボーナスなどで貯めているケースや、保険商品で半年払や年払をしているケース、直近だけ貯められなくなったケースなども含まれると思われます(大学などのための教育資金の準備ができない割合については後述)。

(ソニー生命「子どもの教育資金に関する調査2024」、以下同)

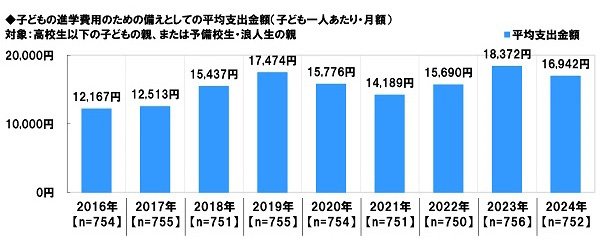

毎月の教育資金の積み立て額を過去のデータと比較すると、2021年の14,189円から2年連続で上昇傾向だったものの、2024年は対前年比1,430円の減少となりました。やはり、物価高によって家計が厳しくなっている様子がうかがえます。

18年間の教育資金の貯蓄額は約527万円

今回の調査では、教育資金の積み立ての平均額は、「0円」の世帯を含めると月16,492円ですが、「0円」の回答を除いた平均額を調査元に算出していただいたところ、月24,407円でした。毎月の積み立てを行っている世帯では、月24,407円の積み立てをしていると読むことができます。

これを高校卒業までの18年間で試算すると、約527万円となります。順調に積み立てを続ければ、元金のみで500万円を超える貯蓄ができると考えられます。

子どもの進学費用のための支出(「0円」を除いた平均額)

| 全体 | 24,407円 |

| 未就学児 | 24,747円 |

| 小学生 | 23,761円 |

| 1-3年生 | 23,616円 |

| 4-6年生 | 23,879円 |

| 中高生 | 24,496円 |

※大学生などは省略

教育資金は何で貯めている?

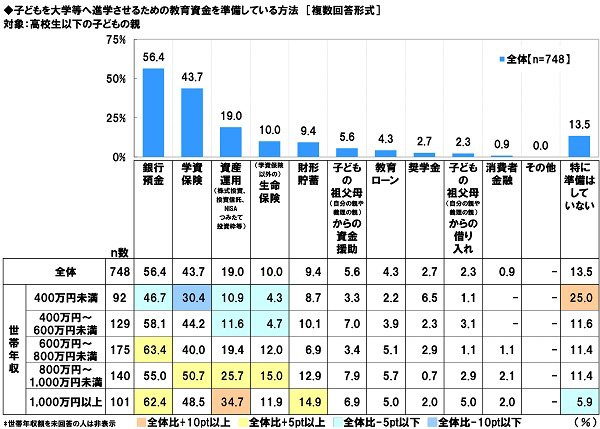

続いて、大学などに進学するための教育資金はどのような金融商品で貯めているのかについて尋ねた調査結果を見てみましょう。高校生以下の子どもの親を対象にした回答では、多い順に次のような商品となっています(複数回答)。解説は筆者が加えたものです。

1位「銀行預金」(56.4%)

自動積み立て定期を利用しているケースも多いのではないでしょうか。あるいは、普段は1か月定期を活用し、ボーナスシーズンの金利キャンペーン時にまとめて1年定期などにするのも上手な預け方です。

2位「学資保険」(43.7%)

教育資金を準備する代表的保険商品。保険料の一部が積み立てられ、満期になると満期金が受け取れます。進学のタイミングでお祝金が支給される商品もあります。

3位「資産運用(株式投資、投資信託、NISAつみたて投資枠等)」(19.0%)

商品の例として株式投資や投資信託が挙げられ、投資用口座としてNISA「つみたて投資枠」が挙げられています。教育資金の積み立てを行うには、NISA「つみたて投資枠」を活用して投資信託の積み立てを行うのが、運用リスクを軽減できる方法と言えます。「資産運用」は数年前までは5%を切る少数派でしたが、NISAの浸透もあってか、2021年頃から急上昇しています。

4位「(学資保険以外の)生命保険」(10.0%)

学資保険以外の生命保険で教育資金の準備に活用できる保険としては、「低解約返戻金型終身保険」や「外貨建て保険」、「変額年金」「変額保険」などが挙げられます。「変額年金」「変額保険」は資産運用に分類される可能性もあります。

5位「財形貯蓄」(9.4%)

「財形貯蓄」は、勤務先が提携している金融機関で行う積み立て貯蓄です。一般財形、住宅財形、年金財形がありますが、教育資金で利用するのは主に一般財形です。給与から天引きされるため、手元にあると使ってしまいがちな人に向く商品です。

世帯年収別に見ると、「銀行預金」はどの層でも利用が多いものの、学資保険は400万円以上の層で利用が多い傾向があり、「資産運用」は世帯年収が高い層ほど利用が増える傾向が見られます。

「特に準備をしていない」という回答は13.5%でした。前出の毎月の積み立てが「0円」の回答が30.6%であったことと矛盾するように思いますが、前述のように、「積み立て0円」には、ボーナスなどから不定期に貯めているケースや、保険商品で半年払いや年払いをしているケース、何らかの事情で直近だけ貯められなくなったケースなども含まれます。進学費用をまったく準備していないのはこの13.5%と言えそうです。世帯年収で見ると400万円未満の層で最も高くなっていることからも、所得の低さから家計的に貯められない、あるいは、大学無償化の対象となることから貯めていないというケースもあるのかもしれません。

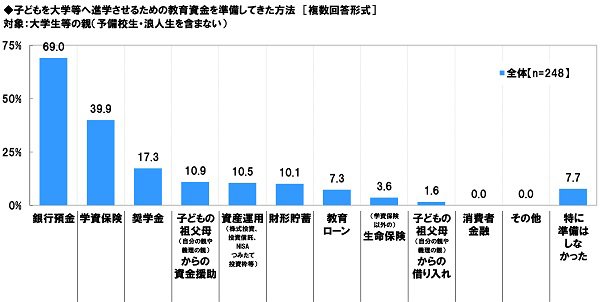

大学などへの進学時に用意した教育資金

一方、大学生などの親(予備校生・浪人生を含まない)に、大学などへの進学のための教育資金をどのような方法で準備したかを聞いた回答が次の通りです(複数回答)。教育資金の出口の状況と言えます。商品への解説は筆者が加えたものです。

1位「銀行預金」(69.0%)

割合が高いのは、満期になった学資保険や、運用を一部終了して学費などの支払いに備えて預金を準備したと考えられます。

2位「学資保険」(39.9%)

大学卒業まで保障が続く学資保険に入っているかたも意外に多いようです。大学時代、毎年、祝金が支給される商品であれば、教育資金のベースとなっているはずです。

3位「奨学金」(17.3%)

奨学金は学生の学費や生活費を支援する制度で、給付型と貸与型があります。給付型は返済不要ですが、貸付型は返済が必要です。貸与型は無利子と有利子のタイプがあります。奨学金を契約するのも、返済をするのも学生本人であることを理解した上で利用する必要があります。

4位「子どもの祖父母(自分の親や義理の親)からの資金援助」(10.9%)

子どもの祖父母からの支援援助は、別のデータで46.8%が受けていて、大学生などがこれまでに祖父母から援助を受けた人の平均額は約300万円でした(受けていない人を除く)。

5位「資産運用(株式投資、投資信託、NISAつみたて投資枠等)」(10.5%)

学費などの支払までの時間がある資金については、運用を続けているのでしょう。

このほか、教育ローン利用者が7.3%あります。奨学金利用の方が割合は高くなっています。

児童手当をキープするだけでも約236万円!

教育資金の貯め方のデータを見てきましたが、「うちは平均よりできている」と安心する人もいる一方で、こうしたデータを見て不安を感じる人もいるかもしれません。どうしても貯められないときは、児童手当をキープするだけでも教育資金の一部になります。

2024年5月現在の児童手当は、中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している、一定所得以下の世帯に支給されています。支給額は、3歳未満が月15,000円、3歳以上小学生までが月10,000円(第3子以降は15,000円)、中学生では一律月10,000円です。

2024年10月からは次の点が変更になります。

・所得制限が廃止され全員対象に

・児童手当は高校卒業まで支給

・第3子以降は0歳から月30,000円支給

・年3回支給(6、10、2月)が年6回支給(偶数月)に

児童手当(月額・1人あたり)

| 年齢 |

2024年9月まで 第1子・第2子 |

2024年9月まで 第3子以降(*1) |

2024年10月から 第1子・第2子 |

2024年10月から 第3子以降(*1) |

|

3歳未満 |

15,000円 | 15,000円 | 30,000円 | |

|

3歳以上 |

10,000円 | 15,000円 | 10,000円 |

|

|

小学生 |

||||

|

中学生 |

10,000円 | |||

|

高校生(*2) |

なし | |||

|

備考 |

・所得制限:あり ・2、6、10月に前月までの4ヶ月分が支給 |

・所得制限:なし ・偶数月に前月までの2ヶ月分が支給 |

||

(*1)高校卒業まで(18歳の誕生日後の最初の3月31日まで)の養育している児童のうち、3番目以降をいう。

(*2)18歳の誕生日後の最初の3月31日まで。

(筆者作成)

児童手当額は誕生月によって受け取れる額が異なりますが、2024年10月以降の高校生まで支給されるようになると、累計額は第1子・第2子は約236万円、第3子以降は約648万円となります。児童手当をキープするだけでも元金だけでそれなりの金額になります。第1子・第2子には親が月1万円の積み立てを加えれば、高校卒業までに元金だけで450万円を超える金額を貯めることができます。

あくまでも元金だけですので、金利が上がってくれば、利子なども期待できます。インフレリスクに備えるために資産運用で教育資金を準備する傾向が強まっていますが、元本割れのリスクもあるので、全体の3割程度以内に抑えて行うことが基本です。

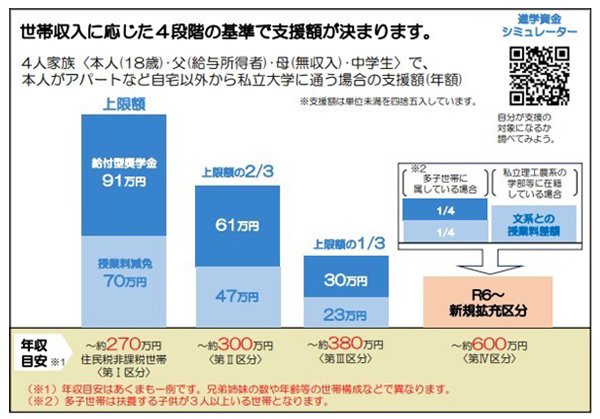

大学無償化はどうなっている?

大学・短大・高等専門学校、専門学校等での学びの支援が2020年4月からスタートしています(正式名は「高等教育の修学支援新制度」)。2024年5月現在の制度概要は文部科学省の図がわかりやすいです。

内容は、給付型奨学金+授業料減免の2本立てです。世帯収入と条件によって4段階に分かれています。住民税非課税世帯(第1区分)は満額で受けられ、それに準ずる第2区分では2/3、第3区分では1/3となります。

2024年度からは、子ども3人以上の多子世帯または私立理工農系へ進学する年収600万円程度以下世帯も対象になりました(第4区分)。多子世帯は1/4ですが、私立理工農系は文系との差額の支給のみで給付型奨学金はありません。

2025年度からは、多子世帯は所得制限なしで無償化の対象になるとされていますが、授業料・入学金の減免のみで、給付型奨学金はありません。

高等教育の修学支援新制度の概要

(文部科学省サイト資料より)

まとめ

大学無償化は2024年、2025年に拡大するとはいえ、該当するのはまだまだ一部です。いずれは無償化が拡大するだろうとアテにしすぎず、教育資金の準備は進めておきましょう。子どもが学びたいことを学ぶ選択が可能なようにしてあげたいものですね。

豊田 眞弓(とよだ まゆみ)

豊田 眞弓(とよだ まゆみ)

FPラウンジ代表。

ファイナンシャルプランナー、住宅ローンアドバイザー、相続診断士。

マネー誌や女性誌等のライターを経て、94年より独立系FP。マネーコラム執筆・監修、相談業務、講演・研修などで活動中。ライフワークとして、長年、子どもの金融経済教育に携わり、子どもマネー総合研究会会長のほか、亜細亜大学ほかで非常勤講師も務める。

FPラウンジ(FPラウンジのページへリンクします)