公的年金制度とは?

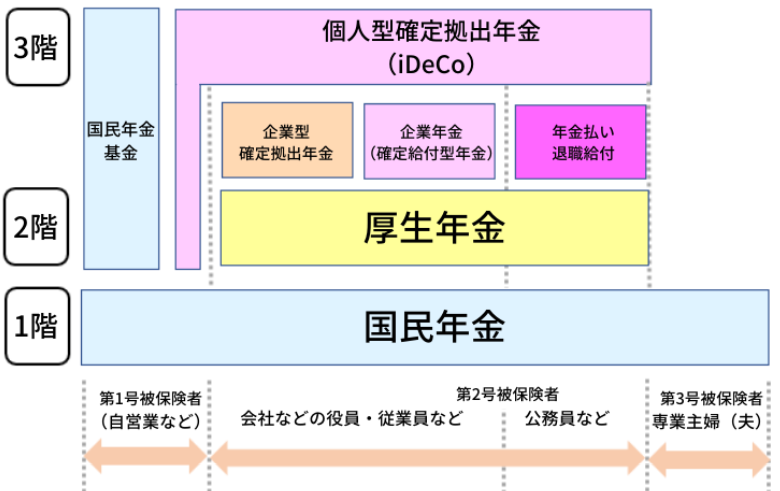

毎月の給料から年金保険料を納めながら、現役世代の多くは「自分たちが受給対象者になったときに、きちんと年金は受け取ることができるものなのだろうか」という不安を持っていると思います。公的年金制度は、どれだけ頼りになるものなのでしょうか。最新の年金制度を把握し、将来設計に役立てていきましょう。日本の公的年金制度の特徴は、3階建てのしくみです。

(1階)国民年金制度

公的年金の土台となるのが国民年金制度です。20歳から60歳のすべての人に加入する義務があります。年金保険料を納付する被保険者には、制度上3つの種類があります。

| 第1号被保険者 | 国民年金のみに加入している人 | ||

| 第2号被保険者 | 国民年金+厚生年金に加入している人 | ||

| 第3号被保険者 | 第2号被保険者の配偶者で20歳以上60歳未満の人 | ||

すべての人は、第1号被保険者となり国民年金保険料を納付します。第1号被保険者に上乗せして厚生年金保険料を納付している人が第2号被保険者です。さらに第2号被保険者の配偶者は第3号被保険者となり、自身は保険料を納めませんが第2号被保険者と同じ年金支給を受ける権利を有するというしくみです。

| 国民年金保険料 | 16,610円(令和3年現在)。複数月前払による割引有 | ||

(2階)厚生年金制度

厚生年金制度は会社(適用事業所)ごとに、従業員が加入します。各従業員の毎月の給与を一定範囲で区分した標準報酬月額と、賞与の標準賞与額に保険料18.3%をかけ、事業主と従業員が半分ずつ負担します。よって、毎月給料から納付する保険料は、厚生年金保険料の半額となります。

(3階)企業年金・確定給付年金(DB)・確定拠出年金(DC)

第1号被保険者や、報酬によって将来の年金支給額に不安のある人は、この1階2階にさらに上乗せして次の制度に加入することを推奨します。

| ① 企業年金 | 厚生年金に上乗せして企業が運営する年金制度。福利厚生の一環として取り入れられています。 | ||

| ② 確定給付年金(DB) | 現役世代から保険料を徴収し、給付額を「確定」したうえで将来の支給を保障する制度です。 | ||

| ③ 確定拠出年金(DC) | 基本形態はDBと同じながら、加入者に株式投資などによる「運用」を促す制度。企業が保険料を納付する企業型と、個人として加入する個人型があります。 | ||

3階建ての中で個人ごとの加入を推進しているのが③の個人型です。別名「iDeCo(イデコ)」といい、この数年で加入者を大きく伸ばしています。

年金はいつから、いくら貰えるものなのか

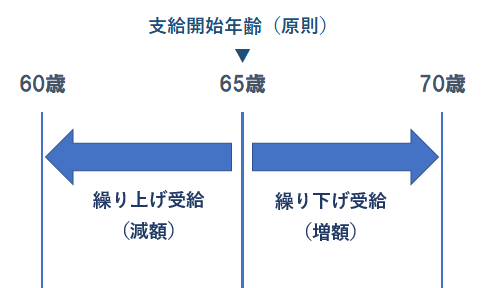

納め続けた年金額は65歳から受け取ることができますが、いくら貰えるのでしょうか。

| 令和2年度(月額) | 令和3年度(月額) | ||

| 老齢基礎年金(満額) | 65,141円 | 65,075円 | |

| 老齢厚生年金 (夫婦2人分の老齢基礎年金を含む標準額) |

220,724円 | 220,496円 | |

この金額が年々減っているのは大きな特徴です。年金のみに頼るのではなく、自分たちで老後資金を確保し、年金をプラスアルファとする意識と準備はこれからさらに求められます。さらにこれまでは60歳で受け取った退職金とそれまでに貯めた貯金で5年間生活し、65歳から年金を受け取る形が一般的でした。現在は多様化した就業形態の中で、年金を早く受け取りたい、受け取りを先伸ばししたいという需要が生まれています。

(1)繰り上げ受給

65歳を待たず、早くて60歳から受給する制度です。利用開始日は月単位で決めることができます。貯蓄に不安のある人におすすめですが、早く年金を受給できる代わりに、毎月の年金受給額が減額されます。

| 繰り上げ受給の減額率 | 繰り上げ開始月から65歳に達する前月までの月数✕0.5% | ||

つまり、60歳からの受給にした場合、30%の減額になります(0.5✕12ヶ月✕5年)。基礎年金支給額のうちすべてを繰り上げる「全部繰り上げ」と、一部を繰り上げる「一部繰り上げ」があります。繰り上げ受給を行うと一生涯減額された受給額の年金を受け取ることになります。

(2)繰り下げ受給

繰り上げ受給とは対称的に、65歳を迎えても仕事に就いているなど「当面は年金の受給が必要ない」という人に対し、70歳まで年金受給を遅らせることができます。(*)これが繰り下げ受給です。遅らせた月数だけ、年金受給額が増額されます。

(*)2022年4月1日からは75歳まで遅らせることができるようになります。

| 繰り下げ受給の増額率 | 65歳に達した月から繰り下げ申出月までの月数✕0.7% | ||

繰り下げ受給により、70歳からの受給にした場合、42%の増額になります。こちらも一生涯続きます。

受け取る時期を変更することで、受け取る額もまた増減する、これが繰り上げ受給と繰り下げ受給の特徴です。60歳以降も、定期的な収入があるか年金以外で生活費に充当できる資産があるかなど家計を分析し、利用するようにしましょう。

(まとめ)

公的年金制度について全体像をお伝えしました。読者のみなさまが気になるのは、どれだけこの制度を頼りにできるのかということだと思います。年金の受給見込額が思ったより低いときには、老後資金の確保に追加でどのような準備をすべきでしょうか。後編で考察していきましょう。