2022年4月から年金制度改正法が施行され、さまざまな変化が起こります。老齢期に年金を受け取る際に知っておきたい改正のみでなく、老後資金準備が気になる現役世代にとっても、今から活用したい制度があるのでぜひチェックし、活用できるところは取り入れていきましょう。

被用者保険の適用拡大(短時間労働者への適用要件変更と企業規模要件引き下げ)

以前は年収130万円未満のパートやアルバイトで働く人は社会保険(以下、社保)に加入しない形が基本でしたが、2016年10月から年収106万円(月8.8万円)以上になる場合は社保に加入することとなりました。

また、社保の適用対象となる企業は従業員が500人超の会社に限られていましたが、2022年10月からは100人超の会社に、2024年10月からは50人超の会社にまで広がります。

従って2022年10月以降、次の要件すべてに該当すると社保加入となり、健康保険と厚生年金保険の保険料が給与から天引きされることになります(昼間学生は対象外)。かなり多くの人が加入することになるでしょう。

社保適用拡大・対象者の要件

・ 1週間の所定労働時間が20時間以上

・ 月額賃金8.8万円以上

・ 2ヶ月を超えて勤める見込み

・ 従業員 100人超の企業

社会保険も「保険」です。加入することにより保険料負担が発生する反面、加入しているからこそのメリットもあります。

保険料は協会けんぽの場合で給与のおよそ15%(40歳以上の全国平均)、給与が月8.8万円なら約13,300円です。

このコストを負担して社保に加入するメリットとしては次のようなものがあります。

・ 病気やケガで4日以上会社を休んだとき、給与日額の2/3の傷病手当金を最長1年半受け取れる

・ 出産手当金を受け取れる

・ 若くても年金を受け取れる障害年金や遺族年金で、受給に該当する範囲が広がる

・ 老後の厚生年金が増える

いずれも困ったときの助けになる制度で、配偶者の扶養に入っていたときには得られなかったメリットです。

また、老後の年金額は、たとえば給与が8.8万円で40歳から60歳まで20年勤めた場合、扶養のままでいるよりも月9,000円ほど増えます。

年金受給開始時期の選択肢の拡大(繰り下げ受給開始年齢の上限が70歳から75歳に変更)

現在、公的年金は65歳から受給するのが基本スタイルです。ただ希望すれば、年金額は減りますが60歳などに前倒して受け取ることもできます。これを「繰り上げ受給」と言います。

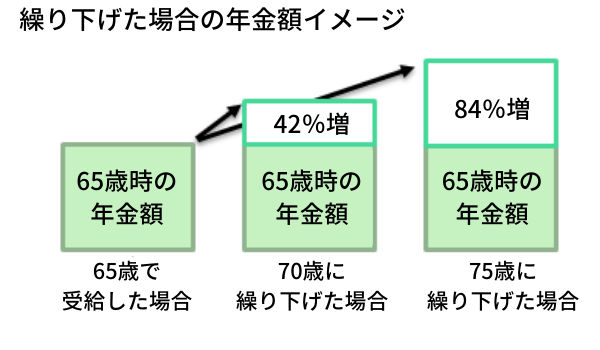

いっぽうで受給する年齢を遅らせる「繰り下げ受給」という制度もあります。1ヶ月繰り下げると年金額は0.7%増え、70歳まで5年繰り下げると42%増となります。

この年齢の上限が、改正により2022年4月からは75歳まで最長10年繰り下げられるようになります。75歳まで繰り下げると、年金額は84%増となります。

増えた年金額は生涯受け取れますし、投資などで運用をせずとも、待つことで84%増も狙えるのは非常に魅力的です。

とはいえ増額された年金を何歳まで受け取れるかは、何歳まで生きるかという不確実な要素が絡んでくるため、損得を単純には言い切れません(年金は保険ですからそもそも損得で語るべきものではありませんが)。

また結婚している場合はパートナーとの年齢差や厚生年金加入期間などお互いの状況によって繰り下げをするときに注意が必要なケースもあります。

なので、繰り下げするかしないかを若い時期に決める必要はありません。65歳になったときに体調や資産、その他の状況をもとに考えればよいのです。ただ、選択肢が広がるわけですから、そういう制度があると知っておくことは大切です。

在職定時改定(65歳以上で働いていたら、その分を年に一度年金額に反映)

65歳以降も働いていると、老齢年金を受け取っているかいないかに関わらず70歳になるまでは給与から厚生年金保険料が天引きされます。この分を年金として受け取れるのは、現在は退職後、または70歳の節目年齢以降に限られます。

この点が改正され、2022年10月からは毎年過去1年の加入状況によって年金額が再計算されることになり、給与などにより異なりますが、ほとんどの人は年金が増えます。参考までに、給与が20万円なら年金額は毎年約1.2万円/年(令和3年度額)増えることになり、働き続ける楽しみに繋がりそうです。

企業型DC加入者のiDeCo加入条件の緩和(事業主掛金が少ない人はiDeCoを追加できる)

老後資金準備は若い頃から少しでも早く、額が少なくても、とにかくスタートすることが第一です。

会社勤めの人が活用できる老後資金準備策の有力候補はiDeCo(イデコ、個人型確定拠出年金)です。加入中は毎年数千円の手数料(金融機関により異なる)がかかりますが、掛け金が所得控除の対象になるなど税制優遇が他の制度(たとえば個人年金保険料控除や財形年金貯蓄など)よりも手厚くなっています。

しかし現在は、会社に企業型DC(確定拠出年金)がある人は、その規約が変更されなければ思うように積み立てできない現状があります。この点を含めて2022年10月の法改正で、現状では少額しか積み立てられなかった人は積立額が増やせたり、そもそも加入できなかった人は加入できるようになったりします。この機会にiDeCoでの老後資金準備に力を入れるのもよいのではないでしょうか。

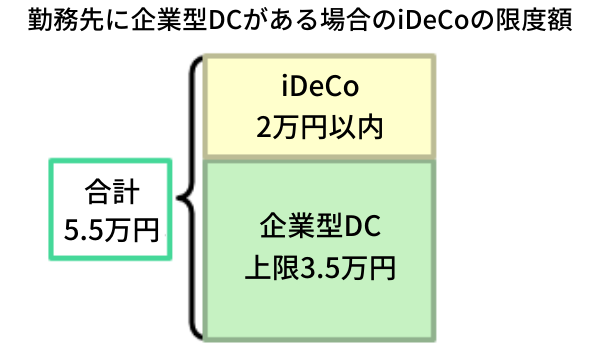

ちなみに会社に企業型DCがある人のiDeCoの積み立て限度額は月2万円(企業型DCとあわせて5.5万円が限度。他の企業年金制度なしの場合)ですので、限度いっぱい活用し40歳から65歳までの25年間継続できれば600万円貯まります(運用結果により増減する可能性はあります)。仮に所得税率が5%であれば、住民税とあわせて年間3.6万円の節税となり、これも25年間貯蓄しておけば約90万円になりますから、あわせて約700万円の老後資金準備ができることになります。

※企業型DCがない場合やDB(確定給付年金)などの他制度がある場合、自営業者などは限度額が異なります。

老後資金は、働ける期間を延ばすこと、公的年金、そして自助努力の3つの軸で考えるべきものです。

今回の改正は公的年金制度、iDeCoともに「選択肢の拡大」という、生活者にとって利便性が上がる側面が大きいものです。60歳以降の働き方も含めて多様化する人生設計に合わせやすくなってきた両制度を、賢く組み合わせて老後資金計画をすることが望ましいと言えます。

中村薫(なかむら かおる)

中村薫(なかむら かおる)

なごみFP・社労士事務所 代表

ファイナンシャル・プランナー(CFP®)、社会保険労務士、終活カウンセラー。

信用金庫勤務、生命保険営業、損害保険代理店業務を経てファイナンシャル・プランナーとして1997年に独立。老後資金の心配を軽減するためには公的年金の理解も必須と2015年に社会保険労務士になり、年間約800件の公的年金手続き・相談業務に携わる。お一人様女性やリタイヤ前世代のライフプラン相談を得意とする。企業での退職前研修、年金セミナー、雑誌やネットでの執筆など多数。