引き続き、「2020年後半、この通貨のここに注目!(後編)」をお届けします。

後編

Q1.

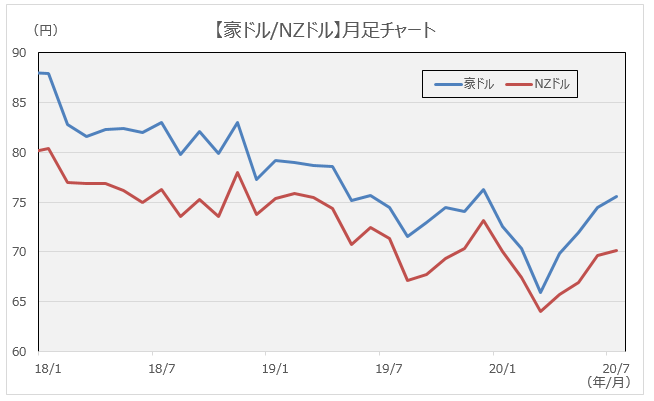

資源国通貨として人気がある豪ドル、NZドル。米ドルの動きと比べると堅調な相場展開が続いているように見えます。この状況はまだ続くのでしょうか。

A1.

資源国通貨が堅調な主因はやはり、3月以降、FRBの巨額な資金供給によってドル安トレンドが続いたことです。

豪ドルもNZドルも、ドル安に押し上げられた面は大きいですし、米株高・リスクオンの流れのなかで、同時に円安も進行したため、豪ドル・NZドルともに対円でも上昇しました。また、ドル安によって金融市場で期待インフレ率が上昇するなかで、金価格や原油価格などが軒並み上昇したことも、これらの資源国通貨にとっては押し上げ要因となりました。

とはいえ、目先はこれらの国々の一部地域で、新型コロナ感染再拡大の兆候がみられることに加え、米中関係の悪化や、豪州の対中関係悪化も豪ドルにとってはネガティブであり、いったん下落する局面は想定しておいたほうが良さそうです。ただ、豪ドルは過去20年ほどの超長期スパンでみると、概ね豪州の景気循環の動きと連動しており、1豪ドル=60円割れは割安な一方、90円以上は割高という傾向がみられます。したがって、仮に再び60円台に下落するような局面があれば、長い目でみれば良い押し目となる可能性は高いとみています。

Q2.

確かに対中関係悪化は不安材料ですが、一方で中国の景気回復はポジティブな要素ではないでしょうか?

A2.

はい。もちろんポジティブです。さらに言うと、景気が回復しているのは中国だけではありません。製造業・サービス業など、企業の総合的な景況感を示すPMIは、中国は2月を底にV字回復しましたが、欧米についても4月を底に、景気拡大・縮小の分岐点と言われる50を上回って元の水準まで回復しました。日本はまだですが、それでも4月を底に回復基調にあり、日米欧全体的に経済活動再開による景気回復傾向が、足下の良好な市場のセンチメントを支えているのです。

問題はこの後、第2波、第3波がどうなるか、ですが、感染が再拡大していても、第1波の経験から医療体制は拡充しており、特に先進国は当初ほどの深刻な状況には陥っていないようです。

経済活動に再びブレーキをかけなければならなくなった場合には株安・円高リスクはあるものの、景気対策や金融緩和にも支えられて、基本的にはリスクオンのセンチメントが続きやすい環境といえるでしょう。

Q3.

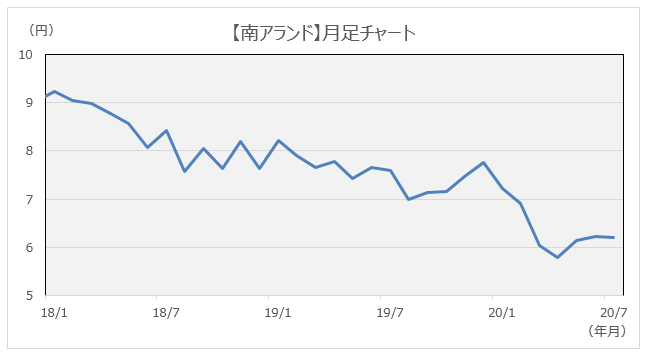

外貨預金では高金利ということもあり南アランドも人気がありますが、新型コロナの影響もあり、今年は政策金利の引き下げが続きました。今後の見通しはいかがでしょうか。

A3.

南アは経常赤字、財政赤字、対外債務残高がいずれもGDP比で高水準となっており、特に、世界情勢が不安定な時には売られやすい条件がそろっています。加えて、外貨準備高は国際通貨基金(IMF)が適正とする水準の75%程度に留まるなど、新興国通貨のなかでも脆弱と言えます。ただ、それでも5月下旬以降に南アランドが持ち直してきたのは、日米欧など主要国で経済活動が徐々に再開されるなか、世界経済の回復期待によって市場がリスクオンに傾いたこと、また、日米中央銀行の資金供給に伴ってドルや円が下落するなかで、相対的に新興国通貨が持ち直したことなどが主な背景となっています。

中国の景気回復や、金など鉱物資源価格の上昇は好材料ですし、国内で新型コロナの一日当たりの感染者数が減少してきたこともポジティブです。ただ、もともと財政赤字だった南アが、さらに赤字を膨らませることになったのは大きな懸念材料で、今後格下げリスクなどが意識されるなか、南アランドの上値は再び重くなってくるとみています。長期目線で見た時に南アランドが持ち直すかどうかは、経常赤字、財政赤字などの構造要因をいかに改善できるかがカギとなってくると思います。

Q4.

最後に海外から見た円の評価はどうでしょうか。コロナショックを経て変化は見えますか。

A4.

海外勢から見た円そのものの評価が大きく変わったということは、おそらくないと思います。ただ、強いて言うなら、日銀の金融政策が実は世界の最先端だったということに、世界中の人々が気づいたという点は挙げられるかもしれません。

日銀は1999年にゼロ金利政策を導入してから、政策金利はほぼゼロ%の状態が続いていますが、欧米も今やほぼ同様の状況です。またその後導入した量的緩和政策も、米欧も導入済み。2016年に導入したイールドカーブコントロールも、ほぼ同様のものが今まさにFRBで議論されていますし、同時に導入した「オーバーシュート型コミットメント(インフレが安定的に2%を超えるまで緩和を続ける)」も、似たような議論がFRBで行われています。

一部では、こうした傾向はジャパナイゼーション(日本化)と呼ばれていますが、低インフレ、低金利の状態が、コロナによって世界的に長期化する可能性が高く、この場合、ドルや円は同時に弱く推移する一方で、株価や金価格など、資産価格は堅調に推移する傾向が続くとみています。もちろん、国際情勢が不安定ななかで「ひやり」とする場面も訪れると思いますが、現行の緩和策が続く間は、金融市場の基本的な地合いはリスクオンであり、良い押し目と捉えて良いのではないでしょうか。

最後に

前・後編の2回にわたり、米ドル・豪ドル・NZドル・南アランドの4通貨の注目ポイントを解説いただきました。現在、ソニー銀行ではこの4通貨について、円から始める限定金利の金利を強化中です。ぜひ、今回の記事を、外貨投資するうえでの判断材料にしていただければと思います。