毎年この時期になると、年末調整や確定申告により住宅ローン控除の適用を受けるかたも多いのではないでしょうか。あらためてローン残高や金融資産と向き合い、将来に向けた貯蓄や資産運用のことを考えることもあると思います。皆さまは、住宅ローン控除で戻ってきたお金をどうしていますか?

住宅ローン控除とは

住宅ローン控除(住宅借入金等特別控除)とは、住宅取得または増改築などの際に住宅ローンを利用して、一定の要件を満たす場合に、所得税額から所定の額を控除できる制度です。適用要件は、住宅の面積や利用者の年収、住宅ローンの返済期間が10年以上であることなど複数あり、住宅ローン控除用の年末残高証明書「住宅取得資金に係る借入金の年末残高等証明書」が必要になります。

制度(適用要件や控除できる税額など)は年度によって異なりますので、詳細は国税庁のホームページや最寄りの税務署などにご確認ください。

控除で戻ってきたお金、どうする?

控除によりお金が戻ってくると、臨時収入があったような嬉しい気持ちになりますね。旅行、食事、買いものなどいろいろな使い道が思い浮かびます。しかし、なかなか外出しづらい状況が続くなかではどのように活用するか悩ましいところです。皆さまはどうされますか?

たとえば、住宅ローン控除の適用を受けている間に、積み立て定期預金やNISA制度などを活用してお金を準備し、適用外になったタイミングで繰り上げ返済を行うかたもいます。またマンションであれば修繕積立金がありますが、一軒家であれば将来のメンテナンス費用はご自身で確保しておかなければなりません。ほかにも、車の買い替え、お子さまの教育資金などをはじめとしたライフイベントに向けたお金も必要になります。

たとえば節税しながら老後の準備

もうひとつ、選択肢に加えていただきたいのがご自身の老後のお金です。20歳以上60歳未満のかたのほとんどが加入できて、節税メリットもある制度をご存じですか?

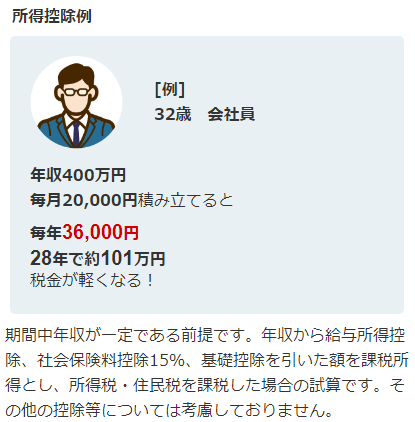

それが、iDeCo(個人型確定拠出年金)です。自分で金額を決めて掛金を払い、預金や投資信託など自分が選んだ商品で運用した後、原則60歳以降に年金または一時金で受け取ります。掛金は全額所得控除の対象なので、掛金が多いほど税金が軽くなるのが特徴です(軽減額は年収・掛金額などにより異なりますが、ご自身の課税所得がない場合は所得控除の対象外です)。

2020年9月時点で加入者はすでに170万人を超えるなど注目を集めているので、「イデコ」という言葉だけなら聞いたことがあるというかたもいらっしゃるかもしれません。

住宅ローン控除とiDeCoの併用

所得税や住民税は、年収から各種控除などを差し引いた課税所得をベースにして算出されます。住宅ローン控除とiDeCoを併用することで、住宅ローン控除を活かしきれないといわれることもあります。しかしながら、iDeCoの掛金が所得控除されることで課税所得が減り、税額控除にあたる住宅ローン控除で差し引ける税金が少なくなっているため、併用によって税金が高くなるわけではありません。また、iDeCoの節税メリットは所得控除だけではなく、運用益や受け取り時の税制優遇もあるので、老後のお金を準備するならぜひ活用したい制度です。