キャッシュレスで手軽に買い物を楽しめる、とても便利なクレジットカード。

しかし後払いゆえに金銭感覚が狂ってしまい、つい使いすぎて支払いに苦労するかたも少なくないようです。

これに対し、同じくキャッシュレスで買い物ができるデビットカードは、使ったその場で口座から引き落とし、後日支払いに困ることがありません。

これから最初の一枚をつくるかた、特に学生のかたは使いすぎに注意が必要なクレジットカードより、現金払い感覚のデビットカードがおすすめです!

目次

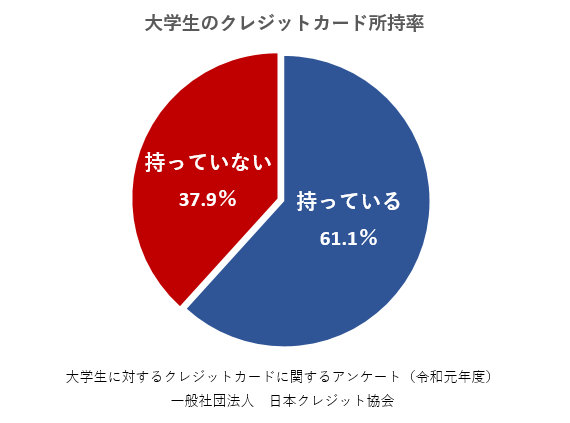

大学生のクレカ所持率は約6割というけれど...

多くのカード会社では「高校生を除く18歳以上」が申し込めるクレジットカード。最近は学生専用カードも多数登場しているようです。

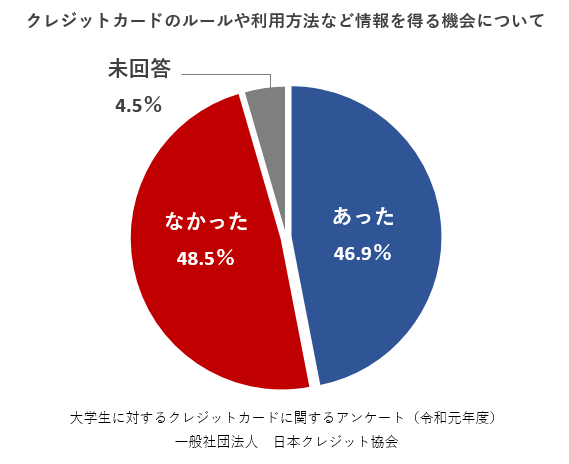

一般社団法人日本クレジット協会が実施した「大学生に対するクレジットカードに関するアンケート(令和元年度)」によると、大学生のクレジットカード所持率は61.1%。

現在は20歳未満のかたがクレジットカードの発行を申し込むときは親権者の同意が必要ですが、2022年4月1日からは民法の成年年齢が18歳に引き下げられるため、学生の所持率はさらに上昇しそうです。

反面、同アンケートの「クレジットカードのルールや利用方法など情報を得る機会はあったか」という問いに対し、「なかった」との回答が約半数の48.5%にも及んだ点は気がかりです。

手持ちの現金がなくても後払いでOK、分割払いもOK。しかも自分の現在の資産状況や支払い能力とは関係なく、申し込み時にカード会社が定めた利用限度額まで買い物ができるクレジットカード。正しく使いこなせばとても便利なものですが、リボ払いやキャッシングには分割手数料や金利がかかりますし、支払いが滞ると信用情報が棄損、最悪の場合にはカード破産という可能性も。

最近は前途のある身なのに携帯電話の料金を滞納してしまう学生も少なくないとのニュースも耳にします。こうした点から「学生にクレジットカードはまだ早い!現金払いで充分!」と考えるお父さま、お母さまも多いようですが、学生といえどもカードがないと不便を強いられるのもまた事実。

そこでおすすめなのがデビットカード即時払いなので後日支払いに苦しむ心配はなし、ネットショッピングだってもちろんOK。そのうえ審査なしで15歳から保有できる、それがデビットカードです。

即時払いで安心、安全!デビットカード

ともにキャッシュレスで買い物ができる、クレジットカードとデビットカード。

コンビニや百貨店はもちろん、お食事やホテルでの宿泊、ネットショッピングなど幅広く利用できる点では同じですが、両者には以下の点で決定的な違いがあります。

- クレジットカード(カード会社が発行)=代金は後払い

使ったその場では代金の請求なし。後日1ヶ月分の合計額が請求され、支払日に銀行口座から引き落とし。

- デビットカード(銀行が発行)=代金は即時払い

使ったその場ですぐにご利用代金が銀行口座から引き落とし。

クレジットカードは利用者の信用力をもとにカード会社が代金を一時的に立て替えるのに対し、デビットカードは利用者の銀行口座と連動、使うたびに預金からの即時引き落としが行われ、その場で支払いが完了するものとイメージするのがよいでしょう。いわばデビットカードはわざわざATMから現金を引き出さなくても、銀行口座にある預金の範囲内でいつでもお買い物ができる一枚です。

もう少し詳しく両者を比較してみましょう。

| デビットカード | クレジットカード | |

|

お支払い方法 |

即時払い(都度払い) |

後払い |

|

お支払い回数 |

1回払いのみ |

1回払い、分割払い、リボ払い、ボーナス払い |

|

ご利用可能額 |

預金残高の範囲内 |

カード会社が審査により決めた与信枠の範囲内 |

|

キャッシング機能 |

なし |

あり |

|

発行主体 |

銀行 |

カード会社 |

リボ払いなどさまざまな支払い方法を選択できるクレジットカードに対し、即時払いのデビットカードは1回払いのみ。さらに利用限度額は自分の預金残高の範囲内、キャッシング機能もありません。

これらをデビットカードの短所と見る向きもありますが、身の丈に合った消費を心掛け、現金払いの安全性を追求したいかたにとってはむしろ長所ともいえるでしょう。使いすぎて支払いが滞る心配がなく、ご両親が一人暮らしの学生さんに安心しておすすめできる一枚です!

繰り返しとなりますが、クレジットカードは便利な反面、使いかたを誤ると大変なことにもなりかねません。はじめての一枚、特に学生のかたにはデビットカードがおすすめです!

デビットカード、選ぶならこの1枚!

カード会社が発行するクレジットカードと異なり、銀行が発行するデビットカードは審査も不要。大学生や短大生、専門学校生も含め、15歳以上のかたならお申し込みいただけます!

さまざまな銀行がデビットカードを発行していますが、選ぶ際は3点を比較してみるのがよいでしょう。

- 年会費、発行手数料

- キャッシュバック率

- 海外での利便性

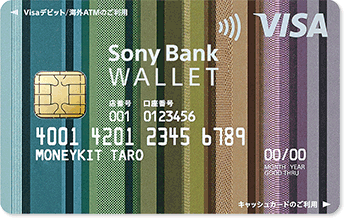

これらの点を鑑み、おすすめの1枚はズバリ、ソニー銀行の Sony Bank WALLET。

世界200以上の国と地域で使えるVisaデビットと、コンビニなどの国内提携ATMで使えるソニー銀行のキャッシュカードが一体となった1枚です。

Sony Bank WALLET の年会費や発行手数料は無料です。発行にあたりソニー銀行で口座を開設する必要がありますが、口座開設ももちろん無料です(口座開設のお申し込み時に Sony Bank WALLET の発行も併せてお申し込みいただけます)。

デビットカードとして国内でお買い物をすると、ご利用額の0.5%~最大2%をキャッシュバック!

そして Sony Bank WALLET の最大の特徴は海外での利便性。デビットカードは預金残高からの即時払いで買い物ができるものというのはここまでご覧いただいてきた通りですが、

Sony Bank WALLET はなんと円預金だけではなく米ドルやユーロなど、外貨預金の残高でもお買い物ができるのです!

たとえばアメリカへお出かけの際は米ドル預金から、ヨーロッパにお出かけの際はユーロ預金からというように、貯めた外貨を使ってキャッシュレスでお支払い。現地通貨建ての預金残高がない場合も、円預金から自動的に不足分の外貨を購入、瞬時にお支払い代金に充当する「円からアシスト」機能もあるので安心です。

現在は新型コロナウイルスの影響もあり気軽に海外へお出かけできる状況にありませんが、今後卒業旅行などで海外へお出かけする可能性があるかたには断然 Sony Bank WALLET がおすすめです!

まとめ

今回はクレジットカードとの比較を軸に、デビットカードの魅力や安全性をお伝えしました。

ネットショッピングでの利便性などを考えると学生の皆さまもカードがないと不便な時代となりましたが、後払い且つ自分の支払い能力以上の買い物もできてしまうクレジットカードは最初の1枚にはちょっと不安。

収入の安定しない学生のうちは「これぐらいの金額なら大丈夫」と思ったはずの買い物も、アルバイトのシフトが激減するなど不測の事態により支払いが滞りかねません。

学生の皆さまや、これから最初の1枚をつくるかたには、クレジットカードの利便性と現金払いの安全性を併せ持つ、デビットカードを強くおすすめします!