目次

住宅購入を検討しているかたに重要な「住宅ローン減税」について、よくある質問をまとめました。2022年の税制改正での変更点も丁寧に解説します。

Q 住宅ローン減税とは?

住宅ローン減税とは、住宅ローンの借り入れをして住宅取得やリフォームをした場合に、金利負担の軽減を図る制度です。具体的には、住宅ローンの年末残高に対して一定額が、所得税から控除されます(控除しきれなかった分の一部は、住民税から控除)。

年末残高の上限や控除期間が、新築か中古、住宅の種類によって異なります。

正式には「住宅借入金等特別控除」といい、「住宅ローン減税」「住宅ローン控除」ともいわれている制度です。

2022年以降の住宅ローン減税

2021年以前に入居の場合については、国税庁のHPなどをご参照ください。

上段:控除対象借入限度額

下段:控除期間

| 入居時期 | 2022年(令和4年) 2023年(令和5年) |

2024年(令和6年) 2025年(令和7年) |

|

| 控除率 | 0.7% | 0.7% | |

| 新築 | 認定住宅 | 5,000万円 13年 |

4,500万円 13年 |

| ZEH水準省エネ住宅 | 4,500万円 13年 |

3,500万円 13年 |

|

| 省エネ基準適合住宅 | 4,000万円 13年 |

3,000万円 13年 |

|

| 一般住宅 | 3,000万円 13年 |

2,000万円 10年 |

|

| 中古 | 認定、ZEH水準省エネ、 省エネ基準適合 |

3,000万円 10年 |

|

| 一般住宅 | 2,000万円 10年 |

||

| 住民税 | 所得税から控除しきれなかった分については、翌年度の個人住民税から、所得税の課税所得金額等の5%の控除限度額(最高9.75万円)の範囲で控除される | ||

なお、令和6年1月1日以後に建築確認を受ける新築一般住宅(登記簿上の建築日付が令和6年6月30日以前のものを除く)は適用されません。

2021年12月24日付 令和4年度税制改正大綱に基づいて作成。国会にて審議されて承認されたのち法律の施行となりますが、こちらに記載した内容とは異なる内容で制定される場合もあるので、ご注意ください。

控除額の計算例

2022年6月に入居。2022年12月31日の住宅ローン残高が3,500万円だった場合

・新築認定住宅の場合

3,500万円×0.7%=24万5千円 が2022年の控除額の上限

・中古一般住宅の場合

2,000万円×0.7%=14万円 が2022年の控除額の上限

なお、このように計算した金額が誰にでも戻ってくるわけではありません。あくまでも、各々が支払う所得税(一部住民税)の範囲内での控除となります。

Q 住宅ローン減税を利用できる条件は?

住宅ローン減税が適用されるためには、主に次のような条件があります。

(適用される人)

・新築または取得の日から6ヶ月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること

・この特別控除を受ける年分の合計所得金額が、3,000万円以下であること

(2022年以降に入居の場合は2,000万円以下)

(適用される建物)

・住宅の床面積が50平方メートル以上

(控除年の合計所得金額が1,000万円以下の場合は40平方メートル以上)

・床面積の2分の1以上の部分が専ら自己の居住の用に供するものであること

(適用される借り入れ金)

・返済期間が10年以上

・住宅の新築または取得のための一定の借り入れ金。

一定の借り入れ金とは、銀行などの金融機関、独立行政法人住宅金融支援機構、勤務先などからの借り入れ金などを指します。ただし、勤務先からの借り入れ金の場合は年利0.2%以上のものです。親族や知人からの借り入れ金は該当しません。

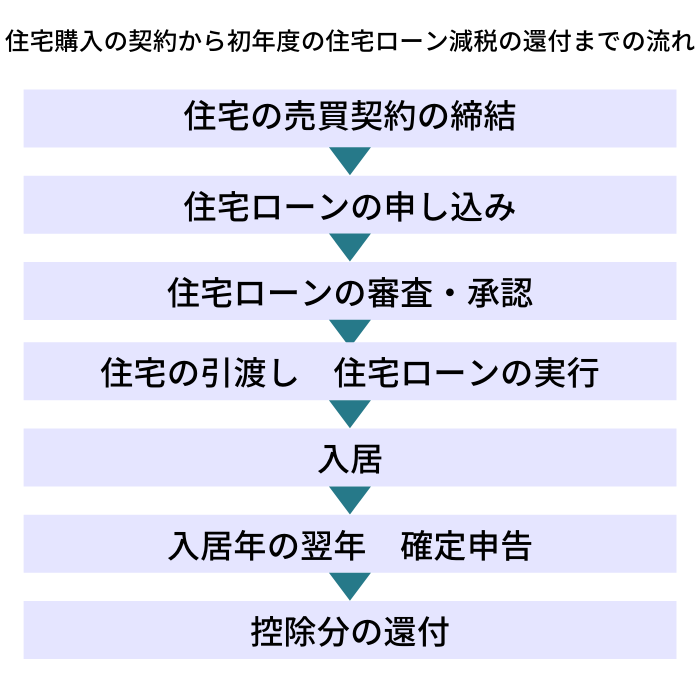

Q 住宅ローン減税はいつから利用できる?(住宅購入・ローン利用のプロセスのなかでどこに該当する?)

住宅ローン減税は入居した年から適用されます。

初年度は、確定申告が必要になります。入居した翌年の2月16日から3月15日の間に必要書類を揃えて、確定申告をします。その後、住宅ローン減税分の税金が還付されます。

翌年以降は、会社員の場合には年末調整で還付されます。自営業等で確定申告をするかたは、初年度と同様に確定申告をした後に還付されます。

Q 住宅ローン減税はいつまで利用できる?

2022年〜2023年入居の場合の住宅ローン減税の適用期間は、新築住宅の場合は13年間、中古住宅の場合は10年間です。

ただし、適用される人の要件にあるように、各年の12月31日まで引き続き住んでいること、その年の合計所得金額が3,000万円以下(2022年以降入居の場合は2,000万円以下、床面積が40㎡以上50㎡未満の場合は1,000万円以下)であることは、その年ごとに判断されます。この要件からはずれた年については、住宅ローン減税を受けることができません。

転勤や出向など、会社からの命令でやむを得ず転居した場合も、住宅ローン控除は受けられなくなります。ただし、戻ってきて再入居した場合、残りの控除期間があれば住宅ローン減税を受けることができます。(転居する際に所定の手続きが必要です)

また、借り入れ金の返済期間が10年以上という条件があるので、繰上返済を行い、通算の返済期間が10年未満になってしまった場合には、返済が続いたとしても以降の年は住宅ローン減税を受けることができません。

Q 住宅ローン減税はどのくらいお得なのか(シミュレーション例)

住宅ローン減税は、10年以上の住宅ローンを組んだ場合、年末ローン残高の一定割合を最大13年間にわたって所得税(所得税から引ききれないときは住民税)から控除する制度です。

2022年または2023年に契約・入居した新築住宅における住宅ローン減税の内容は、住宅の性能により次の通りです。

住宅ローン減税の概要

| 借入限度額 | 控除率 | 控除期間 | |

| 認定住宅 | 5,000万円 | 0.7% (共通) |

13年間 (共通) |

| ZEH | 4,500万円 | ||

| 省エネ基準 | 4,000万円 | ||

| その他(一般) | 3,000万円 |

13年間でどのくらい減税になるのか、シミュレーションしました。

各例に共通する前提

・ローンの内容:金利1.5%(固定)、返済期間35年、元利均等返済(ボーナス払いなし)

・住宅:新築住宅であり、床面積等の要件はすべて満たすものとする。

・2022年中に契約、入居

・所得は給与所得のみとする。

・所得税・住民税の計算にあたり所得控除は、社会保険料控除(料率15%として計算)、配偶者控除(例1のみ)、基礎控除を適用する。

・ローン金額=建物購入金額とする。

例1 夫のみが借りる場合

前提

・家族構成:夫(会社員)、妻(専業主婦)

・夫の年収600万円(住宅ローン減税を受ける前の所得税16.6万円、住民税27.5万円)

・借入額は3,500万円で夫が100%負担

一般住宅の場合

一般住宅は借入限度額が3,000万円です。

このケースでは6年目まで年末ローン残高が3,000万円を超えますが、超える部分の金額は減税の対象になりません。

一般住宅の場合、13年間の減税額合計は257.1万円になります。

計算例(1年目と13年目)

1年目は年末ローン残高3,423万円と借入限度額(3,000万円)のいずれか小さい金額が基準となるため、3,000万円に対して控除額0.7%をかけ、21.0万円となります。

13年目は年末ローン残高2,408万円と借入限度額(3,000万円)のいずれか小さい金額が基準となるため、2,408万円に対して控除額0.7%をかけ、16.9万円となります。

| ① | ② | ||

| 経過年数 | 年末ローン残高 | ①と借入限度額のいずれか小さい金額 | 控除額 (②×0.7%) |

| 1年目 | 3,423万円 | 3,000万円 | 21.0万円 |

| 2年目 | 3,346万円 | 3,000万円 | 21.0万円 |

| 3年目 | 3,267万円 | 3,000万円 | 21.0万円 |

| 4年目 | 3,186万円 | 3,000万円 | 21.0万円 |

| 5年目 | 3,105万円 | 3,000万円 | 21.0万円 |

| 6年目 | 3,023万円 | 3,000万円 | 21.0万円 |

| 7年目 | 2,939万円 | 2,939万円 | 20.6万円 |

| 8年目 | 2,854万円 | 2,854万円 | 20.0万円 |

| 9年目 | 2,767万円 | 2,767万円 | 19.4万円 |

| 10年目 | 2,680万円 | 2,680万円 | 18.8万円 |

| 11年目 | 2,591万円 | 2,591万円 | 18.1万円 |

| 12年目 | 2,500万円 | 2,500万円 | 17.5万円 |

| 13年目 | 2,408万円 | 2,408万円 | 16.9万円 |

| 13年間の減税額合計 | 257.1万円 | ||

省エネ基準適合住宅の場合

省エネ基準適用住宅は借入限度額が4,000万円であり、このケースでは年末ローン残高が4,000万円を超えないため、年末ローン残高が全額減税の対象になります。

省エネ基準適用住宅の場合、13年間の減税額合計は266.6万円になります。

計算例(1年目と13年目)

1年目は年末ローン残高3,423万円と借入限度額(4,000万円)のいずれか小さい金額が基準となるため、3,423万円に対して控除額0.7%をかけ、24.0万円となります。

13年目は年末ローン残高2,408万円と借入限度額(3,000万円)のいずれか小さい金額が基準となるため、2,408万円に対して控除額0.7%をかけ、16.9万円となります。

| ① | ② | ||

| 経過年数 | 年末ローン残高 | ①と借入限度額のいずれか小さい金額 | 控除額 (②×0.7%) |

| 1年目 | 3,423万円 | 3,423万円 | 24.0万円 |

| 2年目 | 3,346万円 | 3,346万円 | 23.4万円 |

| 3年目 | 3,267万円 | 3,267万円 | 22.9万円 |

| 4年目 | 3,186万円 | 3,186万円 | 22.3万円 |

| 5年目 | 3,105万円 | 3,105万円 | 21.7万円 |

| 6年目 | 3,023万円 | 3,023万円 | 21.2万円 |

| 7年目 | 2,939万円 | 2,939万円 | 20.6万円 |

| 8年目 | 2,854万円 | 2,854万円 | 20.0万円 |

| 9年目 | 2,767万円 | 2,767万円 | 19.4万円 |

| 10年目 | 2,680万円 | 2,680万円 | 18.8万円 |

| 11年目 | 2,591万円 | 2,591万円 | 18.1万円 |

| 12年目 | 2,500万円 | 2,500万円 | 17.5万円 |

| 13年目 | 2,408万円 | 2,408万円 | 16.9万円 |

| 13年間の減税額合計 | 266.6万円 | ||

例2 夫婦で借りる場合

前提

・家族構成:夫(会社員)、妻(会社員)

・夫の年収400万円、妻の年収400万円(それぞれ住宅ローン減税を受ける前の所得税8.6万円、住民税17.8万円)

・借入額は4,500万円で夫1/2、妻1/2(2,250万円ずつ)を各々が借入れ

住宅ローンを夫婦で借りる場合、借入限度額は夫・妻それぞれで判定されます。

このケースでは借入総額は4,500万円で、夫・妻それぞれの借入額は2,250万円ずつです。したがって一般住宅(借入限度額3,000万円)・省エネ基準適用住宅(借入限度額4,000万円)のどちらの場合でも、各年の残高は借入限度額には達しないため、夫・妻それぞれ年末ローン残高全額が減税の対象になります。

夫婦で借りる場合、13年間の減税額合計は342.7万円になります。

計算例(1年目と13年目)

1年目は年末ローン残高2,200万円と借入限度額(一般住宅3,000万円、省エネ基準適用住宅)のいずれか小さい金額が基準となるため、2,200万円に対して控除額0.7%をかけ、15.4万円となります。

13年目は年末ローン残高1,548万円と借入限度額(一般住宅3,000万円、省エネ基準適用住宅)のいずれか小さい金額が基準となるため、1,548万円に対して控除額0.7%をかけ、10.8万円となります。

| 経過年数 | 年末ローン残高 | 年末ローン残高×0.7 | 控除額 (年末ローン残高×0.7%)×2人分 |

| 1年目 | 2,200万円 | 15.4万円 | 30.8万円 |

| 2年目 | 2,151万円 | 15.1万円 | 30.1万円 |

| 3年目 | 2,100万円 | 14.7万円 | 29.4万円 |

| 4年目 | 2,048万円 | 14.3万円 | 28.7万円 |

| 5年目 | 1,996万円 | 14.0万円 | 27.9万円 |

| 6年目 | 1,943万円 | 13.6万円 | 27.2万円 |

| 7年目 | 1,889万円 | 13.2万円 | 26.4万円 |

| 8年目 | 1,834万円 | 12.8万円 | 25.7万円 |

| 9年目 | 1,779万円 | 12.5万円 | 24.9万円 |

| 10年目 | 1,723万円 | 12.1万円 | 24.1万円 |

| 11年目 | 1,665万円 | 11.7万円 | 23.3万円 |

| 12年目 | 1,607万円 | 11.3万円 | 22.5万円 |

| 13年目 | 1,548万円 | 10.8万円 | 21.7万円 |

| 13年間の減税額合計 | 342.7万円 | ||

以上のシミュレーションより、住宅ローン減税は13年間の減税額総額が何百万円という減税効果がとても大きい制度であることがわかります。

Q 住宅ローン減税を利用していても、ふるさと納税は利用できる?

ふるさと納税とは、自分の好きな自治体に寄附をすると、1年間の寄附額から原則として自己負担分2,000円を超える金額を寄付金控除として所得税・住民税から控除する制度です。

一方住宅ローン減税は、住宅ローンの年末残高の一定割合を所得税から控除し、控除しきれない金額があれば住民税から控除する制度です。

住宅ローン減税を利用している間でもふるさと納税を利用することは可能です。

しかしこれらの制度を併用する場合、ふるさと納税の申請の仕方によっては住宅ローン減税を満額受けることができない可能性があります。

確定申告をすると住宅ローン減税を満額受けることができないことも

ふるさと納税による寄付金控除を受けるためには、次の2つの方法があります。

1.確定申告をする。

2.ワンストップ特例制度を利用する。

それぞれの方法でふるさと納税が住宅ローン減税にどう影響するのかを見ていきましょう。

1.確定申告をする場合

確定申告をする場合、ふるさと納税による寄附額は所得税と住民税から控除されます。

具体的には、確定申告をすると所得から「ふるさと納税による寄附額-自己負担額2,000円」を寄付金控除として差し引いた金額を基に税率を乗じて所得税が計算されるため、所得税が少なくなります。

所得税から控除される住宅ローン減税は、ふるさと納税による寄付金控除をした後の少なくなった所得税から控除されるため、減税額が減る可能性があります。

所得税から控除できなかった住宅ローン減税は、住民税から控除します。

しかし住民税から控除できる住宅ローン減税には上限(※*)が設けられているため、結果として住宅ローン減税を満額受けられない可能性があります。

(*)※2022年以降に居住した場合、前年分の所得税の課税総所得金額等の5%(9.75万円を限度))

2.ワンストップ特例制度を利用する場合

ワンストップ特例制度とは、

① 確定申告が不要な給与所得者であること

② 1年間のふるさと納税の寄附先が5自治体以内であること

などの要件を満たす場合、確定申告なしでふるさと納税による寄付金控除ができる制度です。

ワンストップ特例制度を利用する場合、ふるさと納税による寄付金控除はすべて住民税から控除されます。

したがって、ふるさと納税による寄付金控除は所得税に影響を与えません。

所得税から控除しきれなかった減税額は住民税から控除されますが、確定申告をしたときに比べ住民税から控除される減税額が小さくなるため、住民税の上限の影響が少なくなります。

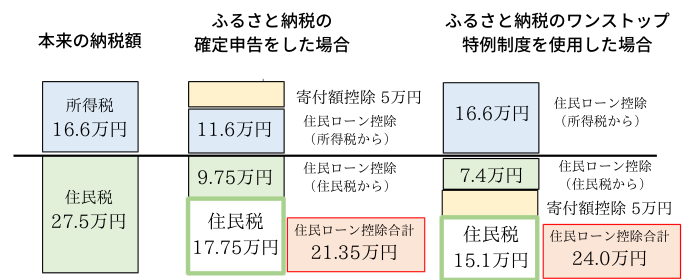

住宅ローン減税とふるさと納税

【前提】

年収600万円、所得税16.6万円・住民税27.5万円

その年の住宅ローン残高 3,423万円(全額住宅ローン減税の対象になる)

住宅ローン減税の上限額 3,423万円×0.7%=24万円

ふるさと納税 5.2万円(寄付金控除は5.2万円-2,000円=5万円)

住宅ローン控除は、

ふるさと納税の確定申告をした場合、21.35万円

ふるさと納税のワンストップ特例制度を利用した場合、24.0万円

となります。

住宅ローン減税とふるさと納税を併用する場合、確定申告をする必要がなければワンストップ特例制度を利用したほうがいいでしょう。

住宅ローン減税初年度はワンストップ特例制度を受けられないことに注意

住宅ローン減税を利用するためには、初年度は確定申告をする必要があります。

したがってワンストップ特例制度を利用できないため、ふるさと納税を併用する場合は住宅ローン減税が満額控除されない可能性があることに気を付けましょう。

(FP相談室について)

お金に関するさまざまな相談を受けるファイナンシャルプランナーの視点で、お金に関するニュースや金融商品・サービスについて解説いただくコーナーです。

高田晶子(たかだ あきこ)

高田晶子(たかだ あきこ)

金融デザイン株式会社取締役。一級ファイナンシャルプランニング技能士。

大学卒業後、信託銀行に就職。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。著書に「住宅ローン 賢い人はこう借りる!(共著、PHP研究所)」「絶対に知っておきたい!地震火災保険と災害時のお金(自由国民社)」など。「私にできるお金のため方・ふやし方」を学ぶオンラインゼミ「お金の知恵アカデミー」を主催。