住宅ローン控除もiDeCo(個人型確定拠出年金)も節税メリットの大きい制度として知られています。iDeCoの場合、掛金や課税所得が大きいほど税金が軽くなりますので、住宅ローン控除の適用を受けている場合でもぜひ活用したいところ。しかし、それぞれのメリットがどのように異なるのか、併用によりメリットが失われてしまわないのか、実際のところよくわからないかたも多いのではないでしょうか。

今回はふたつの制度の節税効果の違いや併用した場合の所得税の計算の流れなどを、具体的なモデルケースを用いて解説します。

所得税の計算の流れ

住宅ローン控除とiDeCoで、それぞれ控除の種類が異なるのをご存じですか?住宅ローン控除は「税額控除」、iDeCoは「所得控除」が受けられます。大まかな計算の流れとともに、節税効果の違いを見てみましょう。

所得税計算の大まかな流れ(会社員の場合)

1 課税所得金額の計算

(給与収入)-(所得控除額)

所得控除額には、給与所得控除、基礎控除、社会保険料控除などを含みます。

2 税額の計算

(課税所得金額)×(所得税率)

3 納税額の計算

(税額)-(税額控除額)=(納税額)

上記の通り、控除の種類により計算のタイミングが異なることがわかります。iDeCoで拠出した掛金全額は「小規模企業共済等掛金控除」という所得控除の対象となり課税所得金額を減らすことができ、その結果として税金を減らす効果があります。一方、住宅ローン控除は税額控除にあたりますので、税金をダイレクトに減らす効果があります。

節税メリットはどれくらい?

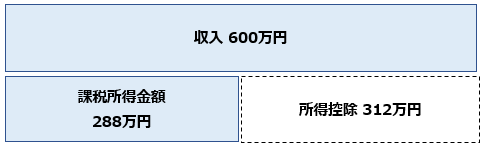

たとえば、住宅ローン控除もiDeCoの所得控除も受けない会社員のケースで、所得税額がいくらになるか考えてみます。

給与収入600万円、給与所得控除164万円、基礎控除48万円、社会保険料控除100万円と仮定します。わかりやすいように、ほかの種類の控除は考慮しません。

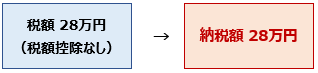

パターンA 住宅ローン控除の適用もiDeCoの所得控除も受けない場合

1 課税所得金額の計算

600万円-(164万円+48万円+100万円)=288万円

2 税額の計算

288万円×10%=28万円

3 納税額の計算

28万円-0円=28万円

続いて、iDeCoは利用せずに住宅ローン控除のみ適用となる場合はどうでしょう。年末の住宅ローン残高が2,500万円で住宅ローン控除額を25万円とします。

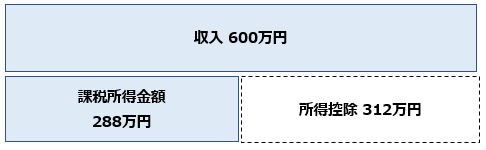

パターンB 住宅ローン控除の適用を受ける場合

1 課税所得金額の計算

600万円-(164万円+48万円+100万円)=288万円

2 税額の計算

288万円×10%=28万円

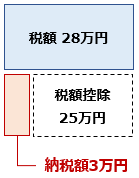

3 納税額の計算

28万円-25万円(住宅ローン控除)=3万円

住宅ローン控除がない場合と比較すると、節税効果がしっかり出ていることがわかりますね。

さらに、住宅ローン控除とiDeCoによる所得控除の両方が適用となる場合を見てみます。iDeCoの掛金が月2万円だと次のようになります。

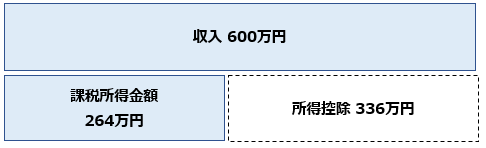

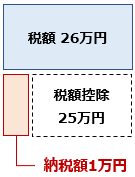

パターンC 住宅ローン控除の適用とiDeCoの所得控除の両方を受ける場合

1 課税所得金額の計算

600万円-(164万円+48万円+100万円+24万円(iDeCoによる所得控除))=264万円

2 税額の計算

264万円×10%=26万円

3 納税額の計算

26万円-25万円(住宅ローン控除)=1万円

iDeCoの掛金が全額所得控除されることにより課税所得金額が減り、結果的に納税額も少なくなります。住宅ローン控除とiDeCoの両方を活用することにより、パターンAでは28万円だった所得税額がパターンCでは1万円になりました。

ご注意:上記例の計算は便宜上千円以下を切り捨てて表示しています。ご自身の課税所得がない場合は、iDeCoの掛金拠出による所得控除の対象外です。住宅ローン控除をはじめとした制度(適用要件や控除できる税額など)は年度によって異なりますので、詳細は国税庁のホームページや最寄りの税務署などにご確認ください。

所得税から控除しきれなかった分は住民税から減税される

iDeCoの掛金額は全額所得控除となりますので、掛金額が大きければ大きいほど課税所得金額が減り、税額を軽減する効果があります。では、住宅ローン控除額が税額を上回る場合はどうなるでしょうか。

せっかくの住宅ローン控除のメリットを活かしきれないのではないか、と心配になったかたもご安心ください。所得税から住宅ローン控除額を引ききれなかった場合は、一定の条件のもと翌年分の住民税から控除されることになっています。住民税からの控除について、自分で市区町村に申告する必要はありません。

気になるかたは、毎年6月ごろに届く「住民税決定通知書」をご覧になってみてください。住宅ローン控除の適用を受けて所得税はほとんど払っていないという場合も、納めている住民税をチェックしてみるとiDeCoを併用することでさらなる節税効果が生まれる可能性があります。

iDeCoのメリットは所得控除だけじゃない

今回は、iDeCoの節税メリットのなかでも所得控除にスポットを当ててご紹介しましたが、制度のポイントはそれだけではありません。iDeCoは、老後の資産形成を目的とした制度です。掛金額は毎月5,000円からで、原則60歳まで引き出しできないので、コツコツ長期で資産づくりをしたいかたに向いている制度といえます。

iDeCoのポイント

・老後の資産形成を目的とした制度

・積み立てた資産の受け取りは原則60歳以降

・掛金額は月額5,000円から拠出限度額の範囲内で決められる

・所得控除だけじゃない、3つの節税メリット がある