そもそもカードローンとは?

カードローンは銀行や信販会社などが提供している、カードを使って融資を受けられるサービスです。契約した限度額の範囲内なら何度でも繰り返し利用が可能で、ATMで出金や入金してお金を借りたり返したりできます。

カードローンは上手に使うととても便利なものですが、正しい知識がないまま気軽に利用してしまうと、後日返済に困る場合も。このブログで全3回にわたりカードローンについてご紹介しますので、上手な使い方や返し方、種類や選ぶ際の注目ポイントをみていきましょう。

カードローンは使い道に制約なし?

急な出費で生活費が足りないとき、旅行費用、資格取得費用などカードローンの使い道は自由です。カードローンは担保や連帯保証人が必要ないうえ、審査も比較的短時間なので通常すぐにお金を借りることができます。ただし利用は個人に限られ、事業資金などには使えません。

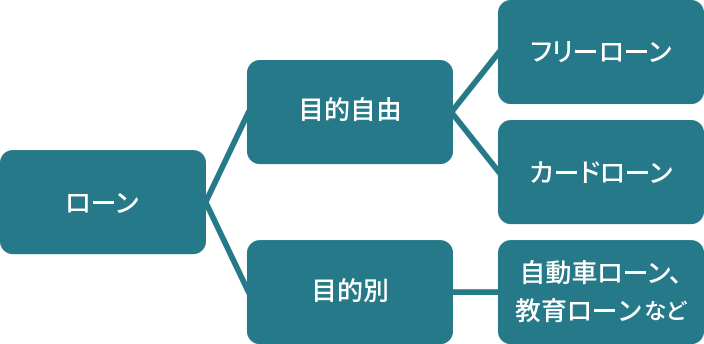

カードローン、目的別ローン、フリーローンはどう違う?

ローンには、カードローンのように使い道が自由なローンと、自動車ローンや教育ローン、住宅ローンなど、目的以外の用途には使えない目的別ローンがあります。

使い道が自由なローンにはフリーローンというものもありますが、カードローンは限度額の範囲内なら何度でも自由に好きなタイミングで借りられるのに対し、フリーローンは通常1回限りの融資という点で大きく異なります。

クレジットカードのキャッシングとどこが違う?

カードを使ってお金を借りられるサービスとしては、カードローンのほかにクレジットカードの「キャッシング」機能があります。

クレジットカードのキャッシングはカードローンよりも一般的に金利が高く、利用限度額もショッピングと合わせて50万円までなど比較的少なめです。

キャッシングの返済方法には「一括払い」と「リボルビング払い」があり、後者は略して「リボ払い」と呼ばれています。リボ払いは毎月一定額ずつ返済していくので計画が立てやすいというメリットがある一方、借入が増えるとどんどん完済が先に延びていくというデメリットもあります。

クレジットカードはキャッシングの他ショッピングの返済でもリボ払いを選択でき、金利はキャッシングのリボ払いのほうが高めの傾向にあります。キャッシングのリボ払いは翌日から利息がかかるのに対し、ショッピングのリボ払いはカード会社の締め日の翌日から利息がかかるしくみです。

(参考例)銀行カードローン、クレジットカードのキャッシングとリボ払いの金利

| 種類 | 金利 |

| 銀行カードローン | 1.5%~14.6% |

| キャッシング | 約15%~18% |

| ショッピングリボ払い | 15% |

※銀行カードローンの金利はメガバンク4行の最低金利と最高金利を参考に表示。

キャッシング、ショッピングリボ払いは、大手カード会社(VISA、DC、NICOS、セゾンカード)を参考に表示(契約形態による)。2023年4月現在。

単純に比較すると「カードローンはクレジットカードのキャッシングよりも金利は低め、利用限度額は大きめ」と覚えておくとよいでしょう。

カードローンの種類

カードローンは提供する会社の業態により、主に3種類に分けられます。銀行や信用金庫などが営業している銀行のカードローン、信販(クレジット)会社が営業している信販会社のカードローン、消費者金融会社が営業している消費者金融会社のカードローンの3つです。

どんな利用条件があるの?

カードローンを利用するには、いくつか条件が決められています。

一般的なカードローンの利用条件など

| 条件など | 詳細 |

| 利用条件 | 満20歳以上から満65歳未満、66歳未満、69歳以下のかたなど 原則、安定した収入のあるかた 保証会社の保証を受けられるかた |

| 資金使途 | 自由(事業資金は不可) |

| 利用限度額 | 10万円~500万円、10万円~800万円 |

| 契約期間 | 1年(自動更新あり) |

| 金利 | 変動金利 |

| 申し込み手数料 | 無料 |

| 保証人 | 不要 |

| 担保 | 不要 |

| 返済日 | 毎月5日、15日など |

| 返済方法 | 定額返済、残高スライド方式 |

※メガバンク4行の利用条件の例を表示。

各条件は取り扱う金融機関によって異なりますので、申し込む金融機関のホームページなどであらかじめ確認をしましょう

2022年4月から成人年齢が18歳に引き下げられましたが、カードローンのご利用は従来通り20歳以上のままとしている金融機関が主流のようです。また、学生はカードローンの契約を不可としている金融機関も多いようです。

今回のまとめ

・カードローンは原則として事業資金以外なら使い道が自由

・一般的にはカードローンの金利はキャッシングより低く、借入限度額も多い

・カードローンには銀行のカードローン、信販会社のカードローン、消費者金融会社のカードローンの3種類がある

次回、第2回は上手なカードローンの使い方をみていきます。

伊藤 魅和(いとう みわ)

伊藤 魅和(いとう みわ)

ファイナンシャル・プランナー CFP🄬認定者

FP office ITO代表。大学卒業後、証券会社等金融機関勤務での経験を活かし、ファイナンシャル・プランナーとして独立。Web原稿等の執筆や家計相談に加え、主にセミナー講師として「わかりやすく」をモットーに、ライフ&マネープラン、確定拠出年金、資産運用講座など、中学生から高齢者まで幅広く行っている。共著に「FP必携!注目ニュース&キーワード事典2016-2017」(近代セールス社)がある。