目次

金利の高いキャンペーン期間がおすすめ!

普通預金よりも金利が高く、安全かつ誰でも手軽にはじめられる定期預金。

とてもポピュラーな商品ですが、実際に比較してみると定期預金の金利は銀行ごとに大きな差があります。一般には通常の都市銀行や地方銀行より、ネット銀行のほうが高めの金利を設定している場合が多いようです。効率的にふやすため、定期預金をはじめる際は金利の高い銀行を検討してみてはいかがでしょうか?

夏や冬のボーナスシーズンには普段よりも高めの「特別金利」を設定するなど、おトクなキャンペーンを開催している銀行も多いようです。

定期預金は金利が高めに設定されているキャンペーン期間中などにはじめるのがおすすめです!

定期預金の特徴、商品性

シンプルな商品性ゆえ、普段あまり詳しく解説されることがないのが定期預金。ここではこれからはじめるかたのため、かんたんにその特徴をご紹介します。

「満期」があるかわりに金利が高い

いつでも自由に出し入れできる普通預金と違い、定期預金は決められた期日(満期)までは原則としてお金を引き出せません。そのかわり、普通預金よりも金利は高めとなっています。

満期を選べる

銀行にもよりますが、満期までの期間は1ヶ月から10年までが主流です。

ソニー銀行の場合は「期間指定」として1ヶ月、3ヶ月、6ヶ月、1年、2年、3年、5年、10年の中からいずれかを選択できるほか、「満期日指定」としてお預け入れの日から1ヶ月~10年までの間でお好きな日を満期日として指定できます。

満期までの期間や預ける額によって金利が変わる

一般には満期までの期間が長く、お預け入れする額が大きいほど金利が高めとなる傾向があります。ただし特別金利のキャンペーンが実施されている場合などは、期間の短いもののほうが高い金利で提供される逆転現象が起きる場合もしばしばあります。定期預金をはじめる際は、必ず事前に期間やお預け入れ金額、金利などの条件を確認しておきましょう。

金利は年表示

定期預金に限らず、銀行の預金金利は同じ条件で比較できるように年利(1年間預けた場合の利率)で表示されるのが一般的です。

たとえば期間3年で「年0.15%(税引き後 年0.119%)」の金利が提示されている定期預金なら、1年につき税引き前で0.15%の利息がつき、これが満期までの3年間継続することになります。

銀行によっては半年ごとなど一定期間ごとに適用金利の見直しが行われる「変動金利定期預金」を取り扱いしている場合もありますが、ここでは当初お預け入れた際の金利が満期まで固定される通常の定期預金についてご紹介しています。

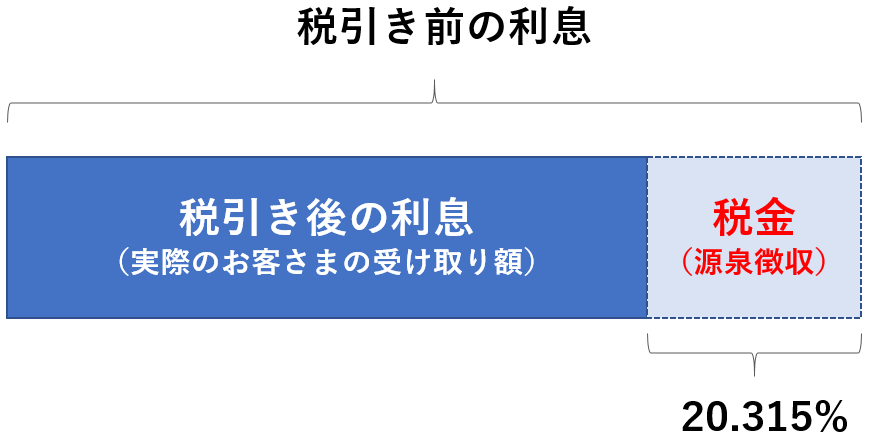

利息には20.315%の税金がかかる

普通預金か定期預金かを問わず、預金から生じた利息には税金がかかります。

具体的には2037年12月31日まで、銀行が支払う利息から20.315%が源泉徴収され、これを差し引いた後の金額が実際にお客さまが受け取る利息となります。

たとえば満期1年で「年0.15%(税引き後 年0.119%)」なら元本100万円に対し税引き前で年間1,500円の利息がつきますが、この1,500円に対し20.315%の税金がかかるため、実際に受け取る税引き後の金額は年間約1,195円となります。

税率はどの金融機関を利用しても同じですが、預金を選ぶ際には税引き後の利率も併せて確認するのがよいでしょう。

ソニー銀行ではお預け入れ金額や期間、金利を入力すると、税引き後の受け取り額をシミュレーションできる「円定期計算」をご用意しています。ぜひご活用ください。

▶ 円定期計算

やむを得ず中途解約する場合

原則として満期までは引き出せない定期預金ですが、やむを得ない場合は中途解約に応じてくれる銀行が一般的です。ただしペナルティとして当初の金利ではなく、各銀行が独自に定める中途解約利率がお預け入れの日にさかのぼって適用されるなど、結果として普通預金よりも効率の悪い運用となってしまう場合が多いようです。万一に備え、定期預金をはじめる前にその銀行の中途解約ルールを確認しておきましょう。

定期預金は中途解約ができないものと考え、満期まで使う予定のないお金ではじめるのがおすすめです。

満期時の取り扱い

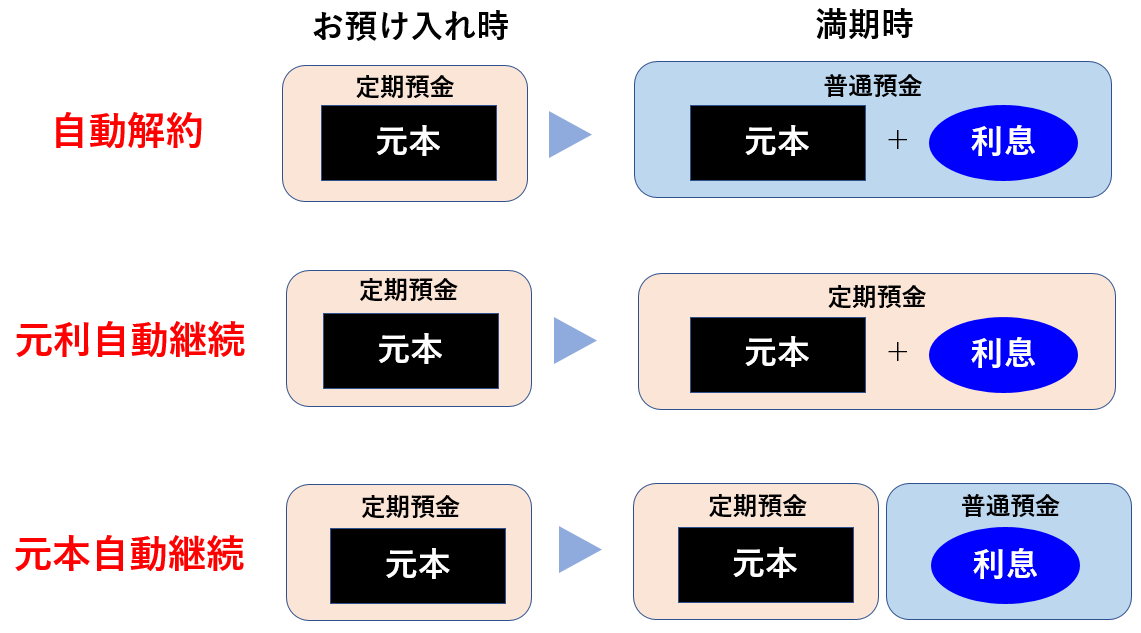

あらかじめ決められた満期が到来した場合にどうするかは、一般的には定期預金をスタートする際に3つのパターンから選べます。ソニー銀行では満期の前日まで取り扱い方法を変更できるため、直近の金利水準を見ながら直前まで検討いただけます。

1. 自動解約

元本と受け取り利息(税引き後)を普通預金口座で受け取り、自動的に定期預金としての運用を終える方法です。

2. 元利自動継続

元本と受け取り利息(税引き後)を同一期間の定期預金として継続する方法です。

「期間6ヶ月」の定期預金で運用していた場合は同じく「期間6ヶ月」で継続され、金利は満期日現在の金利が適用されます。

当初元本に受け取り利息(税引き後)を加えた額が新たな元本となるので再投資による複利効果が期待できます。

3. 元本自動継続

当初元本だけを同一期間の定期預金として継続し、受け取り利息(税引き後)は普通預金口座で受け取る方法です。

高い安全性

円預金の大きな魅力が元本割れの心配がない、高い安全性。また、預金保険の対象なので万一お金を預けている金融機関が破綻するようなことがあっても、定期預金や普通預金などを合算した元本1,000万円までとその利息は保護されます。これを超える部分は破綻した金融機関の財産状況に応じて支払いが行われます。

無理なく貯める「積み立て定期預金」

多くの銀行では「積み立て定期預金」という商品も用意されています。

基本的な商品性は通常の定期預金とほぼ同様ですが、毎月決まった日に、一定の金額が普通預金口座から引き落としされ、定期預金の積み立てに充てられます。通常、一度設定するだけで後は毎月自動で積み立てが行われるため、余計な手間もありません。

無理なく資産づくりをしたいかたはもちろん、普通預金に入れっぱなしだとついつい浪費してしまうかたにもおすすめの商品です。

定期預金に向くのはどんなお金?

定期預金を含めた預金金利は、世の中の金利水準の影響を受けます。最近は超低金利時代が続いているため、以前と比べて定期預金の金利も大きく低下してしまいました。

ここでかんたんに定期預金のメリット、デメリットを見ていきましょう。

メリット

・普通預金よりも金利が高く、貯めることに向いている

・満期までの期間は選択肢豊富、今後の予定に合わせて期間を選べる

・元本割れの心配がない

・預金保険制度の対象なので安心

デメリット

・原則として中途解約できない(中途解約すると金利が大きく低下)

・投資商品などと比べると大きな収益は期待できない

それでは、定期預金に向くお金はどんな性質のお金でしょうか?

上手にお金を管理したり、効率的に資産をふやすには、まずご自分のお金を3つにわけて考えてみるのがおすすめです。

1. 日々の暮らしに使う生活資金(食費、光熱費など)

2. 近い将来使う予定のあるお金(数年後の子どもの入学費用など)

3. 当面使う予定がないお金(余裕資金)

1の生活資金は、いつでも出し入れ自由の普通預金に預けておくのがよいでしょう。2のように近い将来使う予定が決まっているお金は、目減りする心配のない定期預金で堅実かつ効率的に運用するのがおすすめです。

3の余裕資金はさまざまな選択肢がありますが、とにかく安全性重視でリスクを負いたくないかたは定期預金がよいでしょう。元本割れなどのリスクも許容のうえ、より高いリターンを追求して効率的にふやしたいかたは、余裕資金の一部で外貨預金や投資信託などの商品を検討してみてはいかがでしょうか。

期間選びのポイント

「3年後に自動車を買い換えよう」と思い立ち、そのための資金を定期預金で運用することにしました。あなたなら満期までの期間が何年の定期預金を選ぶでしょうか。3年後に使うお金なので、期間3年?それとも期間6ヶ月や期間1年など満期までの期間が短いものを選び、満期がくるたびに自動継続?

多くの選択肢がありますが、簡略化のため2パターンを考えてみます。

A. 期間3年を選択した場合:

預け入れた際の金利が3年間ずっと適用される

B. 期間1年を選択して元利自動継続を3年間繰り返す場合:

1年ごとの満期日のつど、その時点で提示されている金利に切り替わる

Aは預け入れた時点で3年後の満期日までに受け取る利息の額が確定しますが、Bは毎年適用される金利が変わるため、最終的に受け取る利息の額は事前にはわかりません。未来の金利動向がわからない以上、どちらがおトクなのか事前にはわかりませんが、仮にこれから世の中の金利が上昇していくのなら未来の金利上昇を享受できるBが、逆に今後さらに金利が低下してくのなら現時点の金利を引き続き享受できるAが有利となる可能性が高いと思われます。

かんたんにまとめると、

・金利上昇局面では金利の高いものに乗り換えられるよう、期間が短めのもの

・金利下落局面では今の金利を引き続き享受できるよう、期間が長めのもの

を選ぶのがよいといわれています。

なお、ここでは期間が長めのもののほうが高めの金利が適用される傾向にあるという前提のもとお話をしていますが、冒頭でご紹介したような期間限定のキャンペーン、特別金利は期間6ヶ月・期間1年だけのものなど、特定の期間だけを対象にしている場合も多いようです。結果としてこれらのキャンペーン中は期間の短いもののほうが金利の高い「逆転現象」も頻発しているようです。

定期預金をはじめる際はまずキャンペーン、特別金利などについての情報収集がおすすめです!

少額ずつのお申し込みが有効?

繰り返しとなりますが、定期預金は原則として満期まで引き出しができない商品です。やむを得ず中途解約する場合は適用される金利が大幅に下がるため、運用効率も大きく低下してしまいます。

これを避けるには資金全額をひとつの定期預金にまとめてお申し込みするのではなく、少額ずつお申し込みをして満期日を分散し、急な出費に備えつつふやすことが有効です。

定期預金のまとめ

今回は定期預金の特徴や商品性についてご案内しました。かんたんにおさらいすると、

- ボーナス期などには特別金利など、おトクなキャンペーンが多い

- 満期まで原則引き出しができないが、普通預金よりも金利が高い

- 毎月コツコツ無理なく資産づくりができる「積立定期預金」も

- 近い将来使う予定のあるお金の堅実な預け先としておすすめ

- 特別金利などおトクなキャンペーンも多いので、はじめる前に情報収集を!

定期預金は「貯める・ふやすはまだこれから」、「お金はお給料を普通預金口座で受け取っているだけ」というかたの最初の一歩にも最適な、安心・堅実な運用先です。

ソニー銀行の円定期預金へのお預け入れは、1万円以上1円単位。積み立て定期預金なら、月々1,000円以上1,000円単位。皆さまもソニー銀行ではじめてみませんか?