こんにちは。ソニー銀行の工藤です。

「ひふみプラス」の藤野英人さんにアクティブファンドの魅力を訊く(後編)をお届けいたします。

Q7. 藤野さんが思う、アクティブファンドの魅力はなんですか。

工藤:

ずばり藤野さんにとってアクティブファンドの魅力・良さとはどういったものでしょうか。

藤野さん:

アクティブファンドの運用をしている私から伝えたいのは、株式投資は本来、とてもワクワクする楽しいものだということです。銘柄(企業)を選別して、素晴らしい会社に投資するという行為そのものに株式投資の社会的意義があります。アクティブファンドの良さ、というより醍醐味は、そのようなところにあると思います。

投資によって私たちは経済の新陳代謝を促し、経済を活性化させ、世の中をよくすることができます。ひふみは、そういった社会的意義があるファンドだと思っています。

私たちは世の中を良くするためにも、個人投資家の皆さんの代わりにしっかりと企業を調査し、お預かりしたお金を優れた会社に投資していきます。

工藤:

投資、というものの本質を、ひふみを通して知っていただけたらいいですよね。お客さまの資産がひふみを通して企業に投資され、世の中を良くしていく。世の中が成長すれば、そのリターンがお客さまの元へ返ってくる。そういった流れを感じられるといいですね。

Q8. "成長企業"を見極めるためにどんなことを調べるのですか。

工藤:

藤野さんをはじめ、運用部のかたがたはどのようなことを調べるのでしょうか。

藤野さん:

プロダクトや数字、ビジネスモデルだけではなく、その会社が持っている企業文化や、お客さまとの関係性、経営者の人柄など幅広い視点で多面的に見ることが必要です。成長性を重視しているので、経営者のビジョンは特に重視しています。投資先を決めるときには、長期的に利益を上げていける会社かということをじっくり見極めていくわけですが、そこで要になるのは、やはり「人」なのです。

工藤:

気になるお客さまもいらっしゃるかと思いますが、なぜ、わざわざ企業を取材するのでしょうか。

藤野さん:

一言でいうなら、予測の確度を上げるためです。企業と対話することによって得られる情報は、定量データだけでは得られないものばかりです。取材とは、情報の宝庫です。定量データだけにとどまらず、定性データも見ることによって、企業の成長度・未来を予測する確度を上げていきます。

Q9. 信託報酬について教えてください。

工藤:

「ひふみプラス」の運用や、中身の奥まで色んな質問がありました。次はコストの話ですね。信託報酬について教えていただけますか。

藤野さん:

信託報酬率は、年率1.078%(税込)以内です。また、純資産総額(=ファンドに預けられている金額)が一定金額に達すると、一定金額を超えた部分に対して信託報酬が低くなっていきます。

Q10. 信託報酬がインデックスファンドよりも高いのはなぜですか。

工藤:

信託報酬が、純資産総額によって逓減していくというのはなかなかないしくみですよね。他のアクティブファンドより、信託報酬率は低いと記憶しています。一方で、コストはインデックスファンドの方が安いという声もありますが、いかがでしょうか。

藤野さん:

これはですね、Q1、Q2の回答のようにアクティブファンドはファンドマネージャーにより柔軟な運用してもらうというしくみだから、また、Q8の回答のように成長企業を見極めるための調査が必要だから、信託報酬がインデックスファンドより高くなっているということになります。どちらも株式に分散投資するという意味では長期の資産形成に資する商品でありますが、信託報酬を安く抑えてインデックスファンドがもつ運用スタイルをお客さま自身がカバーするのか、やや高い信託報酬を支払って、全てをファンドマネージャーに委ねるのか、そこはお客さまの判断になります。

工藤:

あくまで、お客さまが自身で判断するという選択肢があるということですね。

藤野さん:

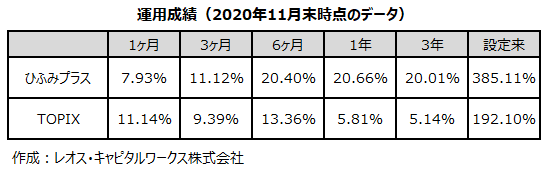

はい。「ひふみプラス」の場合、設定来の成績は2020年11月末現在、+385.11%(これは信託報酬を控除した後の成績です)と同じ期間のTOPIXの成績+192.10%を上回っており、この差をお客さま自身の判断で埋めるのか、ひふみを信じて託していただくのかということになります。

Q11. 基準価額が、設定来から見て大きく上がっているのはなぜですか?"高いな"と思えてしまいます。

藤野さん:

これは、結構言われるんですよね。ちゃんと説明が必要な部分だと思います。

ファンドの基準価額は、通常10,000円からスタートします。「ひふみプラス」は2012年5月28日より運用をスタートし、現在に至ります。基準価額が10,000円よりも高くなっているのは、投資運用がうまく行なわれたことによって、設定来から価値が上がっているからです。

当たり前ですが、「ひふみプラス」を含め、さまざまなファンドが保有する企業の価値は市場で決まった株価で計算されており、同じ企業の株価がファンドごとで異なることはありませんので、基準価額が大きい、小さいでそのファンドが割安か割高かどうかという判断の材料にはなりません。

Q12. 基準価額が高いので、買うのはもう遅いのでしょうか。

工藤:

こういう意識を持ってしまうかたというのは一定数いらっしゃると思うんですよね。いかがでしょうか。

藤野さん:

遅いということはないと、はっきり伝えたいですね。

「ひふみプラス」は、成長する企業に投資をするアクティブファンドです。世の中の変化、株式市場の変化に対応して、そのときの状況に応じて柔軟にポートフォリオ(投資先企業)を調整します。

私たちが成長する企業を探し、投資運用し続ける限り、買うのが遅いということはありません。投資する企業の価値が上がっていけば、それが基準価額に反映されます。

|

おまけコラム お買い物をするとき、値段を見て「高い」「安い」と比較することがありますね。投資信託(ファンド)は、それぞれ運用開始日が違いますし、分配金を払う・払わないなど、ファンドの決まりごとも異なります。 |

Q13. 人口減少、少子高齢化などなど、日本は暗いニュースが多いです。日本企業への投資はこれから厳しくなりませんか。

工藤:

日本のさまざまな企業と会っている藤野さんのご意見をきければと思います。

藤野さん:

そうですね。すべての日本企業が等しく成長していく、ということはないでしょう。つまり、衰退する企業もあれば、きちんと成長し続ける企業もあるということです。だからこそ、しっかりとそれぞれの企業を見極めていかなければいけません。

暗いニュースが聞こえると、「日本企業はだめだ」と言う人はいますが、それは違います。

社会に課題や問題があるとき、それはいわば「大きな穴」なのです。ビジネスで成功するのは、社会にぽっかりと空いている「穴」を埋めることができる企業です。コインに裏表があるように、また、陰と陽があるように、課題や問題の裏には成長・成功のチャンスが隠れているのです。その「穴」を埋めようと奮闘する日本企業はたくさんあります。

工藤:

世の中にある「穴」を埋める...。確かに、世の中が変化・発展するのは、その「穴」を埋める発明やアイディアが世に生まれていくからですものね。

藤野さん:

はい。私たちは毎日素晴らしい会社と対話しています。またその数は減っているどころかどんどん増えています。皆さんのまわりにも10年前にはなかったサービスや商品が今の生活を便利に豊かにしているものがあるのではないでしょうか。

日本の"成長する企業"への投資は社会的にとても有意義なことですし、とてもワクワクしますよ。

Q14. 買うタイミングを教えてください。

藤野さん:

そうですねぇ、ベストタイミングって結局は運に左右されるもので、ここがベストと指定することはプロでもなかなかできないのです。

長期投資をするなら、時間を味方にするためにも、すぐに始めることが大事です。ただ、株式市場は上がったり下がったりしているので、その動きを怖がってしまうと始めることも続けることも難しい。かと言って「いつがいいんだ?株価が下がったら?」と待ち続けると投資する機会を逃す可能性もある。

そこで、まとまったお金がある場合でも時間を分散して購入すること、また初心者のかたには月々の収入の一部を投資に回して時間分散で購入する方法、「つみたて投資」をおすすめしたいと思います。

工藤:

一回で決め打ちせず、時間分散して時間を味方につける、ということですね。

Q15. いつ解約すればいいですか?

工藤:

この質問は答えづらいかもしれませんが、いかがでしょうか。

藤野さん:

これは"その人次第"です。

投資する目的は人それぞれですよね。老後のため、起業のため、夢のため、子供のため、孫のため、などなど......目的は人それぞれなので、"いつ"解約すべきか、というのは"自分の目的を叶えるとき"だと思います。

やってしまいがちなのが、特に使い道はないけど、ちょっとした利益が出たからすべて解約するとか、怖いからいったんやめる、というパターンですね。株式市場は人が呼吸をしているように上がったり下がったりします。時に大きく深呼吸したり、または息を吐きだしたり、いろんな動きをします。そのときに怖がってやめてしまうと、結局何も得られないことになります。

大事なのは、長く向き合うこと。そして、"自分は何のために投資するのか"という長期的な目標を、自分の心の中に持つことだと思います。

Q16. 相場変動にハラハラしてしまいがちです。「持ち続ける」コツを教えてください。

工藤:

これは、初心者のかたもそうでないかたも、なかなか相場変動に振り回されてしまいがちですよね。皆さまにお伝えできるコツは、何かありますか。

藤野さん:

自分にとって"放っておける"金額を決めて、"コツコツ"つみたてを続けるのが一番だと思います。無理に大きな金額を一気に投資したら、相場の変動でハラハラしてしまうでしょう。そうではなく、「無理なく」「コツコツ」「時間を分散」して、投資を続けてみてください。繰り返しになりますが資産形成で大事なのは「長く向き合うこと」です。

工藤:

無理なく取り組むことが継続に繋がるということですね。ぜひ、今回の企画が、多くのお客さまの資産形成の後押しとなればと考えています。貴重なお話、ありがとうございました。