「家計見直しの王道は節約・貯蓄・投資」といわれますが、投資をしながら節税できる制度があることはご存じでしょうか?

老後資金を準備するためのiDeCo(個人型確定拠出年金)は、自分で金額を決めて掛金を払い、預金や投資信託など自分が選んだ商品で運用した後、原則60歳以降に老齢給付金を受け取れる制度です。受け取り開始年齢までは原則途中で引き出すことができないので、手元にお金があるとついつい使ってしまうというかたも着実に老後資金 を準備することができます。

この記事をご覧いただくとiDeCoによる節税効果がわかるだけでなく、簡単に試算できる節税メリットシミュレーションもご利用いただけます。この機会にぜひ、将来へ向けたお金の準備をご検討ください。

節税効果1 掛金が全額所得控除

生命保険料控除や医療費控除などは、年末調整や確定申告をするかたにとって身近な所得控除ではないでしょうか。所得控除とは各納税者の個人的な事情を加味して税負担を調整するもので、所得税や住民税は、年収から各種控除などを差し引いた課税所得をベースにして算出されます。

iDeCoで拠出した掛金額は全額所得控除できるので、税金が軽くなる効果があります。

節税効果2 利息・運用益が非課税

円定期預金のお取り引きを思い出してみてください。受け取れる利息は「税引き後」で、税引き前の利息額より少し減ってしまうので私は少し寂しく感じます。投資信託の運用益も基本的に課税対象なので、解約時に運用益が出た場合は税金が差し引かれて手元に戻ります。

しかしiDeCoで運用した場合には利益・運用益が出た場合でも税金がかかりません。

運用中の年金資産には1.173%の特別法人税がかかりますが、現在は課税が凍結されています。

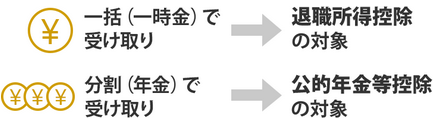

節税効果3 受け取り時も税制優遇

iDeCoで運用した資金は、一時金か年金、もしくは一時金と年金の併用から受け取り方法を選ぶことができます。一時金の場合は運用していた資産をまとめて現金化する受け取る方法で、一度にまとまったお金をもらえるので住宅ローンの繰り上げ返済やリフォームの資金として活用するかたもいます。年金の場合は運用していた資産を分割して受け取る方法で、どちらの場合も各種控除の対象となりますので一定額まで税金がかかりません。

シミュレーションで簡単試算

ここまでiDeCoにどのような節税効果があるかを紹介してきましたが、「では自分の場合はどれくらいメリットがあるんだろう?」と疑問に感じるかたもいらっしゃると思います。安心してください!ご自身の年齢や掛金額など、いくつかの質問に答えるだけで、具体的にいくらぐらいの節税メリットがあるかをシミュレーションすることができます。

またiDeCoの利用には所定の手数料がかかりますが、節税メリットが手数料を上回るかどうかを確認することも可能です。

さっそく、節税メリットシミュレーションをやってみましょう!

(日本インベスター・ソリューション・アンド・テクノロジーのページへリンクします)