現役世代の皆さんは、退職後の生活がどれくらい困窮するか想像したことはあるでしょうか。また、その困窮度が高い人はどんなかただと思われるでしょうか。年収の少ない人?いえいえ、ストレートにいうと、ずばり年収が高かったかたです。

現役時代の年収が高かった人ほど退職後に受け取れる年金は多くなりますが、その落ち込み度合いがひときわ大きいからです。

年収が高かった人は穴埋めが難しい

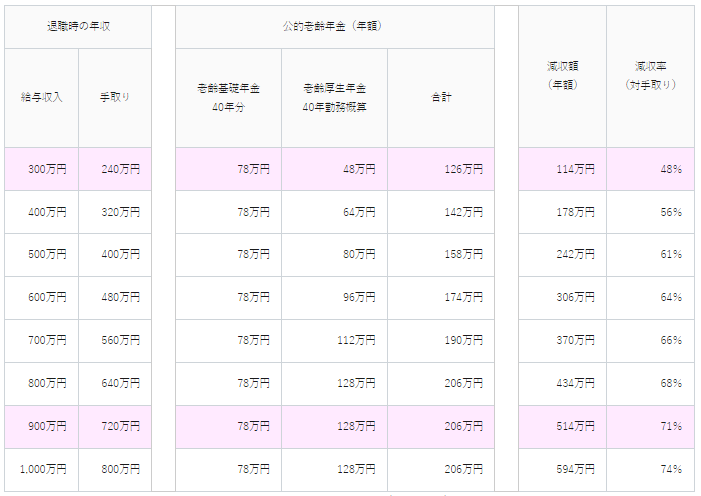

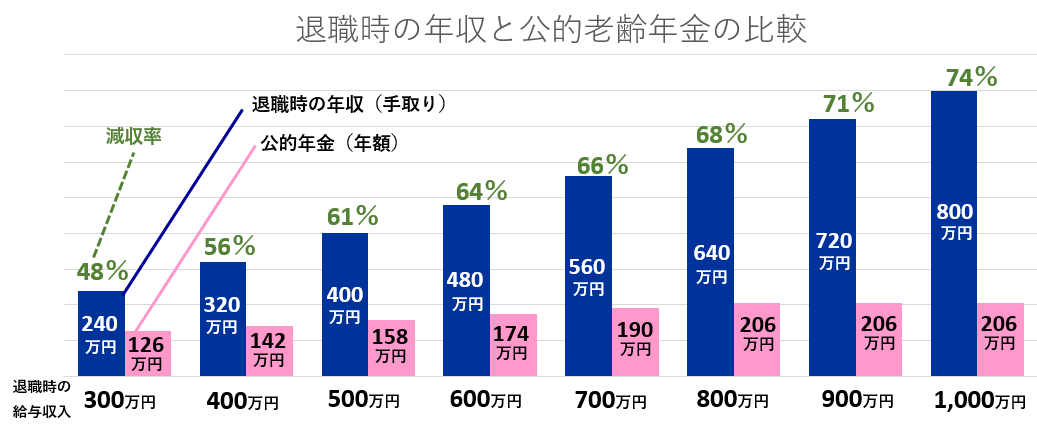

具体的に見てみましょう。表1は「退職時の年収」と「退職後に受け取れる公的年金額」を比較したものです。世帯主が会社員として20~60歳まで40年間勤務し、単独世帯だった場合の概算です。現役時代の年収は税金と社会保険料でおよそ2割を差し引かれ、自由に使えるお金はおおむね8割です。

| 退職時の年収 | 公的老齢年金(年額) | 減収額 (年額) |

減収率 (対手取り) |

|||||

| 給与収入 | 手取り |

老齢基礎年金 |

老齢厚生年金 40年勤務概算 |

合計 | ||||

| 300万円 | 240万円 | 78万円 | 48万円 | 126万円 | 114万円 | 48% | ||

| 400万円 | 320万円 | 78万円 | 64万円 | 142万円 | 178万円 | 56% | ||

| 500万円 | 400万円 | 78万円 | 80万円 | 158万円 | 242万円 | 61% | ||

| 600万円 | 480万円 | 78万円 | 96万円 | 174万円 | 306万円 | 64% | ||

| 700万円 | 560万円 | 78万円 | 112万円 | 190万円 | 370万円 | 66% | ||

| 800万円 | 640万円 | 78万円 | 128万円 | 206万円 | 434万円 | 68% | ||

| 900万円 | 720万円 | 78万円 | 128万円 | 206万円 | 514万円 | 71% | ||

| 1,000万円 | 800万円 | 78万円 | 128万円 | 206万円 | 594万円 | 74% | ||

退職時の年収と公的年金の額(年金早見表)

退職時の年収が300万円の場合、公的老齢年金の合計は年額約126万円で、手取りからの減収率は現役時代の48%、その落ち込みも年額約114万円(月額換算で9万5千円)です。これに対し、退職時の年収が900万円の場合、公的年金の年額は約206万円で減収率は現役時代の71%!その落ち込み額は年額約514万円(月額換算でなんと42万9千円)です。

年収が高かった人ほど落ち込み度合いが大きい*

* 生活経済研究所®長野による試算

不足分を退職後のアルバイトで補おうとした場合、月額9万5千円ならまだ何とかなりそうですが、月額42万9千円位となると一筋縄にはいきそうにありません。何しろ、大卒初任給の2倍も不足するからです。この深刻さが皆さんに伝わるでしょうか。

現役時代の「生活費」を引きずると老後破産!?対策は?

課題はずばり「生活費」です。現役時代の年収が高い人は、統計的に生活費も多くなるからです。この高い水準の生活習慣をセカンドライフに引きずると老後破産にまっしぐら。早い時期から徐々に新しい生活習慣を取り入れることが肝になります。

月額42万9千円の差額を埋め合わせるためには

① 資産の取り崩し

② セカンドライフの勤労収入

③ 生活コストの引き下げ

が必要です。特に難しいのが③生活コストの引き下げで、退職日を境にいきなり生活水準を落せといわれても不可能です。

そこで、退職の5年前位から少しずつ訓練するようにしましょう。退職後の生活を想定し、初年度は2月、8月のようにあまり出費の多くない月を実施月と決め、その月だけ生活費を下げるように遊び心をもって挑戦してみてください。ゲーム感覚で生活費を下げる努力をしていきます。

そして毎年実施月を2月ずつ少しずつ増やしていくのです。その結果、退職時点ではすべての意識と感覚が変わっているはずです。いわば、生活のダウンサイジングですが、具体的な金額を早めにつかみ、ご家族のいらっしゃる方は皆さんで課題を共有していきましょう。

プロフィール

塚原 哲(つかはら さとし)

プロフィール

塚原 哲(つかはら さとし)

生活経済研究所®長野 所長。CFP®ファイナンシャルプランナー。

大学卒業後、精密機器メーカーに入社。2001年 生活経済研究所長野を設立。日本経済新聞、プレジデント、日経マネーなどの媒体に執筆多数。著書に「銀行・保険会社では教えてくれない 一生役立つお金の知識(日経BP社)」

公式ブログ編集部から

ファイナンシャルプランナーに解説してもらう「FP相談室」シリーズで、「定年と退職編」を開始しました。

近年、定年年齢が引き上げになるとともに、厚生年金の受領開始年齢によって金額が変わるなど、社会制度が変化しています。「定年と退職編」ではヒントになるような情報をお届けします。