こんにちは。ファイナンシャルプランナー(FP)の高田です。

住宅ローンを返済中のみなさま、自分が借りた頃よりも、最近の住宅ローンの方がよさそうだなと思ったことはありませんか?商品内容自体が新しくなるだけでなく、ご自身の状況が変わって、現状にはあまり合っていないということもあるでしょう。

住宅ローンも換えることができ、これを「借り換え」と言います。住宅ローンの借り換えについて、メリットやデメリットなどのポイントをご説明します。

1. 住宅ローンの借り換えとは

冷蔵庫や洗濯機などの家電を最新型に買い替えるのと同様に、住宅ローンも新しい商品に換えることができます。

例えば、当初借りた住宅ローンが3,000万円で、現在の残高が2,000万円なら、新しい住宅ローンで2,000万円を借りて、そのお金で今返済中の住宅ローンを全額返済します。その後は、新たに借りた住宅ローンを返済していくことになり、金利や団体信用生命保険の内容、繰上返済の条件なども新しい住宅ローンのものになります。

これが住宅ローンの借り換えです。住宅ローンも、年々進化しています。そのため、借り換えをすることで、最新の内容の住宅ローンにチェンジすることができるのです。

2. 住宅ローンの借り換えのメリットとデメリット

住宅ローンを借り換えには、どのようなメリットがあるのでしょうか?借り換えしない方がよい場合や、注意点なども知っておきましょう。

(1)借り換えのメリット

住宅ローンの借り換えをすることで得られる4つのメリットを見てみましょう。

メリット1: 返済額を減らすことができる

住宅ローンの返済額は、金利と返済期間で計算されます。返済期間が同じならば、金利が低い方が利息額が減るので、毎回の返済額や完済までの総返済額が少なくなります。

なお、フラット35や一部の金融機関では返済期間を延ばしての借り換えが可能な場合があります。返済期間を延ばすことでも毎回の返済額を減らすことは可能です。ただし、この場合には総返済額が増える可能性があることにはご注意ください。

メリット2: 金利タイプを変更することができる

借り換え後は新しい住宅ローンで選んだ金利タイプで返済することになります。例えば、固定金利型で借りていた人が、借り換えをして変動金利型の住宅ローンにした場合は、結果的に変動金利型に変えたことになります。

一般的な住宅ローンは、変動金利型であれば任意のタイミングで他の金利タイプに変更することができます。しかし、10年固定、全期間固定などの固定金利型の場合には、固定金利期間中は金利タイプを変更することができません。そのため、固定金利型から変動金利型に変更したい場合、固定期間の年数を変更したいなどの場合は、借り換えを活用するとよいでしょう。

メリット3: 団体信用生命保険の保障を充実させることができる

最近の住宅ローンの特徴のひとつが、団体信用生命保険の保障の選択肢が増えていることです。死亡・高度障害の場合だけでなく、がんや三大疾病(がん、急性心筋梗塞、脳卒中)、生活習慣病などの場合の保障が加わっているものもあります。

住宅ローン返済のリスクは、死亡の場合だけでなく、病気やケガで収入が途絶えたり、減少する場合についても考えておきたいものです。

しかし、今の住宅ローンの団体信用生命保険だけを見直す、変更することはできません。必要な保障が含まれる団体信用生命保険が付いている住宅ローンに借り換えすることで、今の保障内容よりも充実させることができます。

メリット4: 繰上返済などの利便性がよくなる

住宅ローンの商品性の中で、確認しておきたいことのひとつが繰上返済の条件や方法です。

借り入れしたときには、余裕資金があればこまめに繰上返済して、なるべく早く完済しようと計画していたのに、なかなか貯まらない、手続きが面倒、などで意外とできていないという人も多くいらっしゃるでしょう。

少額でも手数料無料、ネットでいつでも繰上返済できる、など繰上返済しやすい条件や環境であるほど、繰上返済がしやすくなります。繰上返済を計画通りに行えるかどうかは、総返済額を減らすためにも、とても重要なことです。

(2) 借り換えのデメリット

住宅ローンの借り換えはメリットだけではありません。中には借り換えない方がよいという場合もあります。デメリットや注意点も知ったうえで検討しましょう。

デメリット1: 借り換えの諸費用がかかる

借り換えといえども、住宅ローンを一から借りる手続きが必要になります。そのため、住宅購入時に借りたのと同様に、事務手数料や保証料、契約書の印紙代、登記費用などがかかります。

事務手数料や保証料は残高が多いほど高くなるので、まとまった金額が必要になることもあります。しかし、保証料がかからない、事務手数料が少ないなどの商品もありますので、諸費用分の金額を出すのは厳しいという人も諦めずに探してみましょう。

また、一部の金融機関では、諸費用分も上乗せして借り換えできる場合もあります。

諸費用を現金で出す場合でも、上乗せして借り換える場合でも、この諸費用分を含めて、借り換えの効果があるかどうかを確認しましょう。

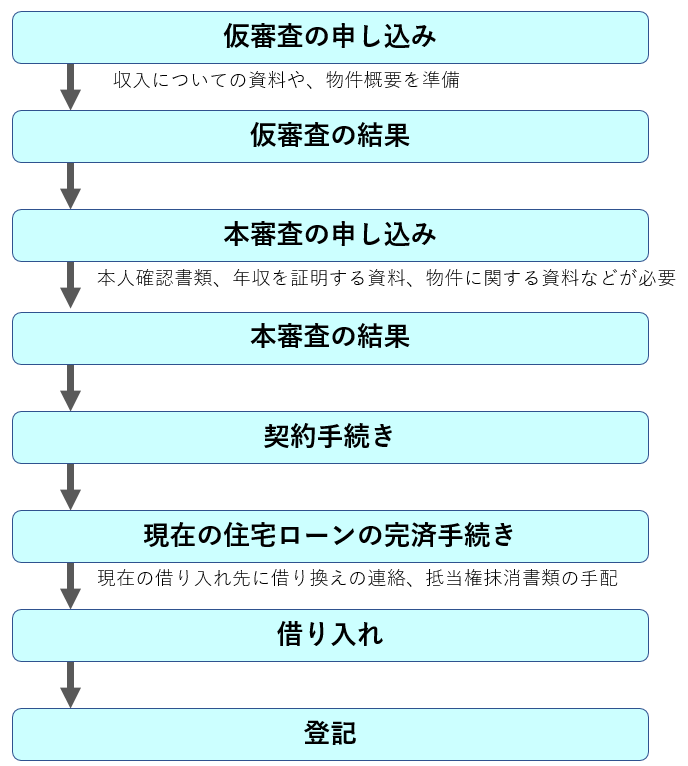

デメリット2: 手間がかかる

住宅ローンを一から借りることになるので、手続きは当初と同じような流れになります。概ね、次のような流れです。

審査のための書類は、勤務先や市区町村役場で取得するなど準備が必要になります。また、契約は対面での手続きが必要になることが多いので、金融機関等に出向く時間も必要になります。

このように、当初に住宅ローンを借りた際と同じような手間と時間がかかることは承知しておきましょう。

また、次のような注意点もあります。

借り換えができないこともある

上記手続きに記載のように、借り換えにあたっては住宅ローンの審査が改めて必要になります。あくまでも、現時点で借りることができるかを審査されるので、次のような場合には借り換えができない場合もあります。

・収入が減った

年収が減っていると、返済負担率(年間の返済金額が年収に占める割合)が、金融機関が定める基準を超えてしまう場合もあります。

・仕事が変わった

転職して間もない場合には、勤続年数が短いという理由で借りられない場合もあります。また、会社員だった人が自営業になった、正社員だった人が契約社員になった、など働く状況が変わった場合も、審査次第では借りられないことがあります。

「ソニー銀行の住宅ローン」では、「勤続(営業)年数」による申し込み条件は設けていません。ただし、昨年または今年転職をされたかたは、本審査申し込みにあたり、追加の書類をご提出いただきます。

・健康状態

多くの住宅ローンでは、団体信用生命保険に加入することが要件になっています。そのため、現在、保険に加入できる健康状態であることが必要です。もし加入できない場合には、引き受け条件を緩和したワイド団信を取り扱っている金融機関もあるので、検討してみましょう。ただし、金利が上乗せになることが多いので、それでも借り換えの効果があるかどうかを確認してください。

・ペアローンや収入合算で借りていた場合

夫婦二人で住宅ローンを借りていた場合には、二人とも一緒に借り換えをする必要があります。そのため、二人とも審査に通らないと借り換えはできません。

3. 借り換えのビフォーアフター

住宅ローンの借り換えで、どのくらいの効果が出るのか、具体的な数字で検証してみましょう。

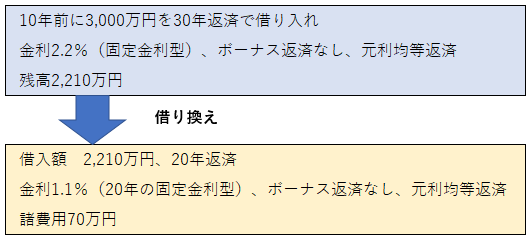

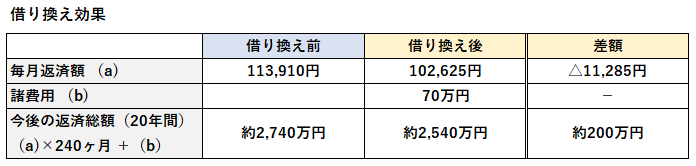

(1) 総返済額を減らす借り換えの例

総返済額を減らしたい場合には、金利が低いものへの借り換えが効果的です。その際、まずは同じ金利タイプ(固定金利→固定金利、変動金利→変動金利)で検証してみます。

この事例の場合には、借り換えの諸費用が約70万円かかるものの、毎月の返済額が約1.1万円少なくなり、総返済額では約200万円減らすことができます。

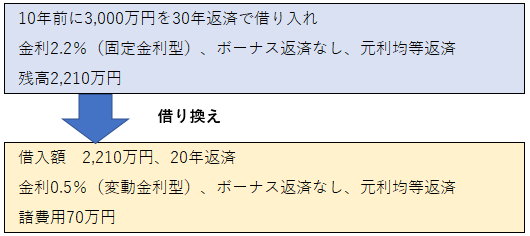

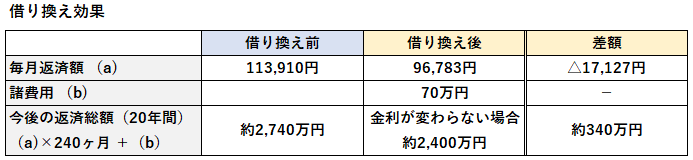

(2) 毎月の返済額を減らす借り換えの例

毎月の返済額を減らしたい場合には、金利の低いものへの借り換えが基本になります。固定金利型から変動金利型に変更することで、毎月返済額を大きく減らすことができる場合もあります。

このように固定金利型から変動金利型に変えると、当初は毎月返済額が大幅に少なくなる場合が多いでしょう。

しかし、借り換えずに固定金利型のままなら、今後支払う金額は確定しています。一方、変動金利型の場合には、今後の金利の動向次第で返済額が変わるということは理解しておきましょう。将来、金利が大きく上昇すれば、総返済額はかえって多くなるという可能性もあります。

しかし、とにかく現在の毎月の返済額を下げたい、というような場合には、とても有効な借り換えの方法です。

4. 借り換えするかどうかのチェックポイント

借り換えの目安として、金利差1%以上などの条件を目にすることがありますが、どんな目的で借り換えするかによって目安は異なります。

金利差が1%以上なくても、利息の節約効果が出るケースはたくさんあります。

決め付けずに、金融機関のHP上にあるシミュレーターなどで試算してみるとよいでしょう。

借り換えを検討する際には、次の項目をチェックしてください。

・現在の残高・・・金融機関から送られてくる返済予定表などで確認

・現在の金利・・・金融機関から送られてくる返済予定表などで確認

・残りの返済年数

・現在の金利がいつまで続くのか・・・全期間固定金利型なら、完済まで、10年固定で3年経過していればあと7年など

・将来の金利の優遇幅・・・固定期間選択型の場合、固定期間終了後は何%引いてくれるのか

以上の項目を確認し、一覧表などにしておくとシミュレーターに入力するときに便利です。

さらに、次の項目についても、確認しておきましょう。

・団体信用生命保険の保障内容

・繰上返済の条件・・・いくらからできるか、手数料はかかるか

例えば、返済額はほとんど減らなかったとしても、団体信用生命保険の内容を充実させられるのであれば、それも効果的な借り換えであると言えます。繰上返済がしやすくなれば、結果的に総返済額を減らしやすくなります。

返済額の計算だけでなく、付帯サービスの部分にも注目してみましょう。

5. よくある質問

(1) 住宅ローン減税を受けている場合、借り換えしても引き続き住宅ローン減税は受けられますか?

借り換え後でも、住宅ローン減税が適用される要件に当てはまっていれば、引き続き受けることができます。ただし、借り換え後、さらに10年というわけではなく、残りの期間だけです。

なお、借り換え後の住宅ローンも返済期間が10年以上のものであることが必要です。残り期間が短い場合には注意しましょう。

(2) リフォーム資金と合わせて借り換えはできますか?

住宅ローン返済中にリフォームをするのでリフォーム資金も借りたいという場合、方法は大きくふたつあります。

ひとつは、リフォームローンを借りることです。ただし、リフォームローンは無担保(抵当権を付けなくてよい)ローンであることが多く、その分金利は高めになります。

もうひとつの方法は、リフォームの費用分を上乗せして、住宅ローンを借り換える方法です。リフォームのために別の住宅ローンを借りることは、基本的にはできません。しかし、今の住宅ローンと合わせるのなら、リフォーム分も住宅ローンの金利で借り入れすることができます。

(3) 住み替えをして現在は住んでいないのですが、住宅ローンの借り換えはできますか?

借り換えであっても、現在住んでいない場合には住宅ローンを借りることができないので、借り換えはできません。

住宅ローンの借り換えは、返済額を下げることはもちろんですが、ほかにもメリットがあります。一度、金融機関に相談してみるなどでメリットがあるかどうか確認してみてはいかがでしょうか?

(FP相談室について)

お金に関するさまざまな相談を受けるファイナンシャルプランナーの視点で、お金に関するニュースや金融商品・サービスについて解説いただくコーナーです。

高田晶子(たかだ あきこ)

金融デザイン株式会社取締役。一級ファイナンシャルプランニング技能士。

大学卒業後、信託銀行に就職。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。著書に「住宅ローン 賢い人はこう借りる!(共著、PHP研究所)」「絶対に知っておきたい!地震火災保険と災害時のお金(自由国民社)」など。「持ち味マネーカード」を使い、その人にあったお金のためかた・ふやしかたを指南。現在、個人向けにお金の知恵を教えるアカデミーを企画中。