こんにちは。ファイナンシャルプランナー(FP)の石川です。

はじめて住宅ローンを申し込むとき、多くの書類が必要になり、驚かれるかもしれません。住宅ローンを利用するには「審査」が必要になるからです。

審査って何だろう?と思ったかたのために、一般的な住宅ローンの審査について知っておきたいポイントを丁寧にご説明します。

1. なぜ住宅ローンを借りるには審査があるのか?

住宅を購入するとき、多くの人は住宅ローンを借ります。住宅ローンは銀行などの金融機関や住宅ローンの専門会社であるモーゲージバンクなどから借りることができます。

そして、住宅ローンの借り入れに際しては、審査が行われます。

数多くの貸し出し先の中には、途中で返済が滞ってしまう人もいます。金融機関や保証会社はそのリスクをなるべく抑えるべく、貸し出しても大丈夫かどうかを判断するのが審査です。

そもそも貸せるかどうかということだけでなく、その人が希望した金額を貸せるか、ということも審査されます。

2. 審査の流れ

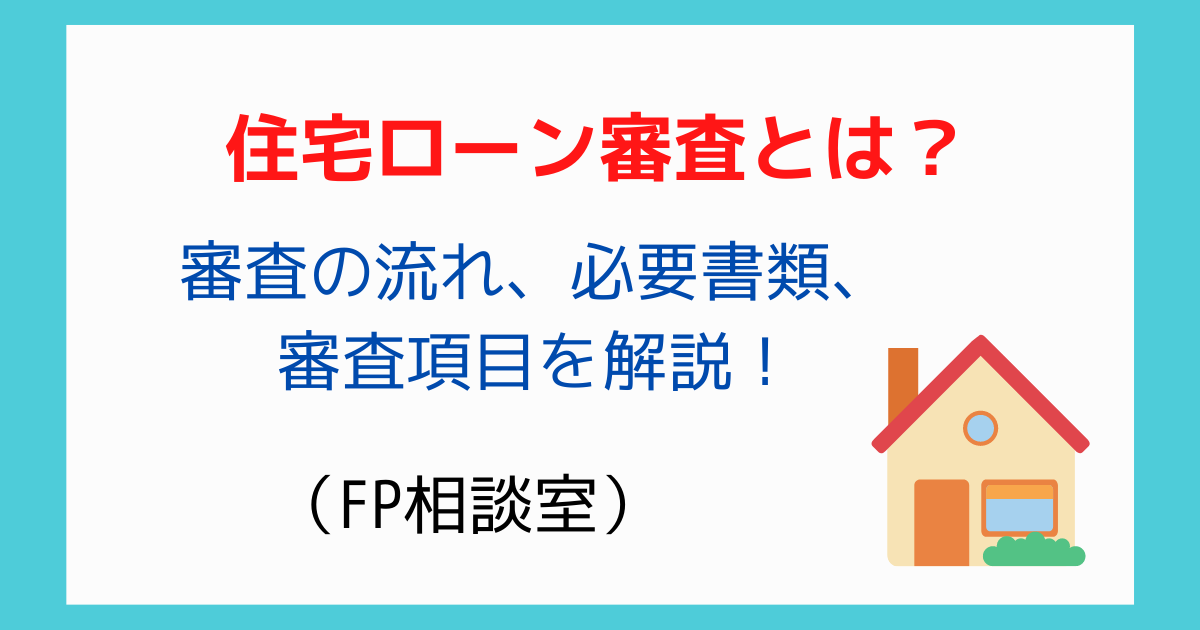

住宅ローンの審査には、事前審査(仮審査)と本審査があります。事前審査と本審査では、どのような違いがあるのでしょうか?

(1)住宅購入の契約前に行われる事前審査

住宅ローンの審査は、本来は住宅の売買契約を締結した後に行うものです。しかし、住宅ローンが借りられるのか、希望する金額が借りられるのかどうかの目処が立たないまま契約するのは不安です。そこで、ある程度購入する物件が決まった時点で、審査してくれるのが「事前審査(仮審査)」です。

その人の年収や職業、購入予定の物件情報など限られた情報をもとに、希望する金額を借りた後、返済していけるかどうかという返済能力を中心に審査されます。

事前審査は、短期間で回答が出ます。早いところでは即日結果が出ますが、1週間程度をみておきましょう。

事前審査が通ることで、ある程度は「自分は住宅ローンを借りられる」という確認ができるので安心して契約に進めます。もし、事前審査が通らなければ、希望する金額を少なくしたり、購入する物件を変更するなども検討しましょう。

(2)住宅ローン正式申し込み後の本審査

購入する住宅の売買契約後、住宅ローンの正式申し込みをします。その後行われるのが必要書類をもとにした本審査で、事前審査よりもより詳細に審査が行われます。

事前審査で審査された返済能力をはじめ、団体信用生命保険に加入できるかなども問われます。また、万一返済が不可能になった場合には金融機関が資金を回収するので、物件の担保評価も大きな審査のポイントとなります。事前審査に通っていたからといって、本審査にも必ず通るというわけではありません。本審査の結果が出るまでには、通常2週間程度かかります。

このように、仮審査から本審査、そして次にご紹介する書類を集めて提出するなどで、1〜2ヶ月程度を要します。十分に余裕を持って計画し、準備できることは前もって行うようにしましょう。

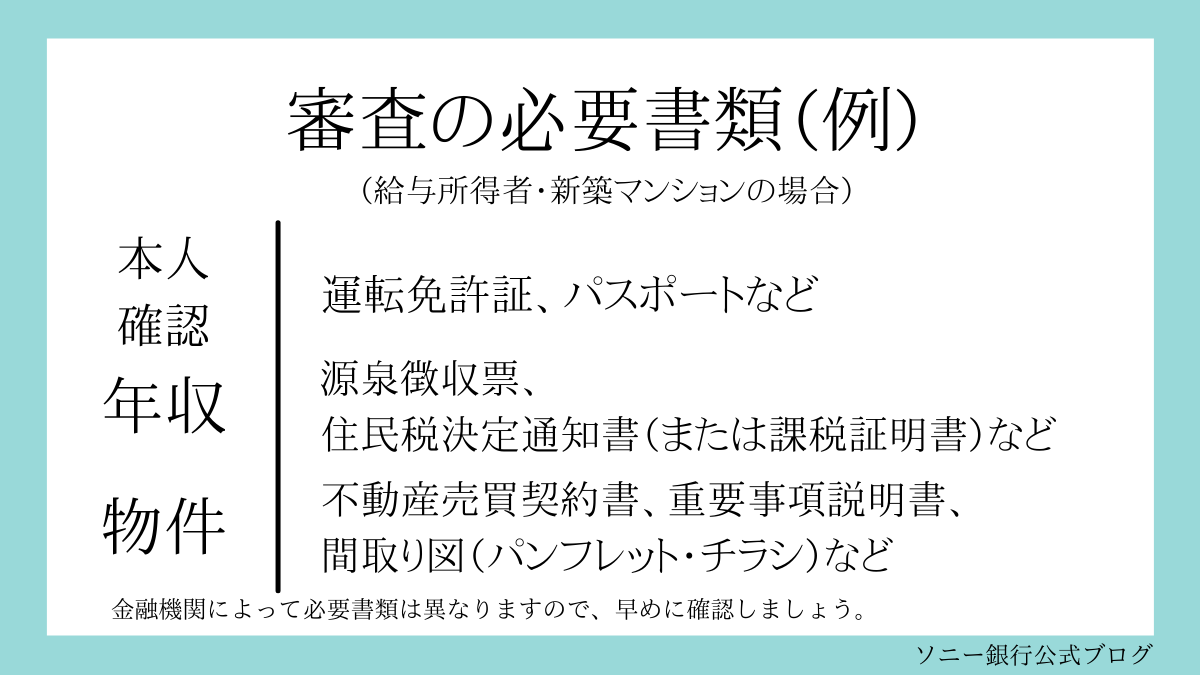

3. 金融機関に提出する必要書類

住宅ローンの正式申し込みには多くの書類が必要になります。原本が必要かコピーでも可能かも必ず確認します。書類に不備があると、改めて提出することになり、その分審査の結果が出るのが遅くなります。

以下は、資料の例です。金融機関によって必要な書類は異なりますので、事前に確認し、早めに準備しましょう。なお、いずれの書類もマイナンバーの記載が無いものを入手しましょう。

本人確認のための資料

| 書類 | 入手先 |

| 運転免許証、パスポート、健康保険証、住民票 | 市区町村役場など |

年収を証明する資料

給与所得者

| 書類 | 入手先 |

| 源泉徴収票 | 勤務先 |

| 住民税決定通知書(または課税証明書) | 勤務先 (課税証明書は市区町村役場) |

| (確定申告をしている場合) 確定申告書の写し |

経営者

| 書類 | 入手先 |

| 源泉徴収票(過去3年分) | 勤務先 |

| 住民税決定通知書(または課税証明書)(過去2、3年分) |

勤務先 |

| (法人代表者の場合) 法人決算書(過去2、3期分) |

個人事業主

| 書類 | 入手先 |

| 確定申告書(過去2、3年分) | |

| 納税証明書(過去2、3年分) | 税務署 |

物件に関する資料

マンションの場合

| 新築マンション | 中古マンション |

| ・不動産売買契約書 ・重要事項説明書 ・間取り図(パンフレット、チラシなど) など |

・不動産売買契約書 ・重要事項説明書 ・間取り図(パンフレット、チラシなど) ・不動産登記簿謄本 ・固定資産評価証明書 など |

一戸建ての場合

| 新築一戸建て | 中古一戸建て |

| ・不動産売買契約書 ・重要事項説明書 ・立面図・平面図・間取り図(パンフレット、チラシなど) ・土地登記簿謄本 など |

・不動産売買契約書 ・重要事項説明書 ・間取り図(パンフレット、チラシなど) ・不動産登記簿謄本(土地・建物) ・固定資産評価証明書 など |

| 建物建築 |

| ・不動産売買契約書(土地購入の場合) ・重要事項説明書(土地購入の場合) ・建築工事請負契約書 ・建築工事見積書 ・不動産登記簿謄本(土地部分) ・建築確認申請書、配置図、建築確認済証 ・地積測量図 ・公図 ・立面図・平面図・間取り図 など |

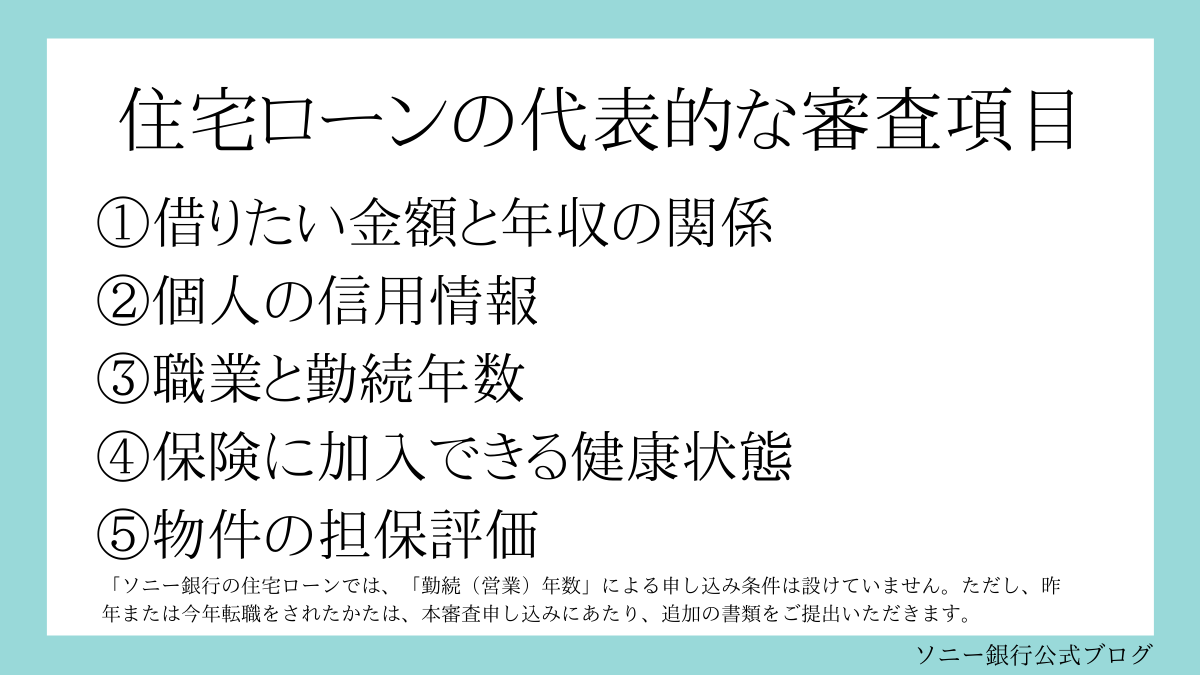

4. どんなことが審査される? 代表的な審査項目

住宅ローンの審査では、「年収」、「勤続年数」、「借入時年齢」、「完済時年齢」、「健康状態」、「担保評価」などが審査されます。その内容を確認してみましょう。

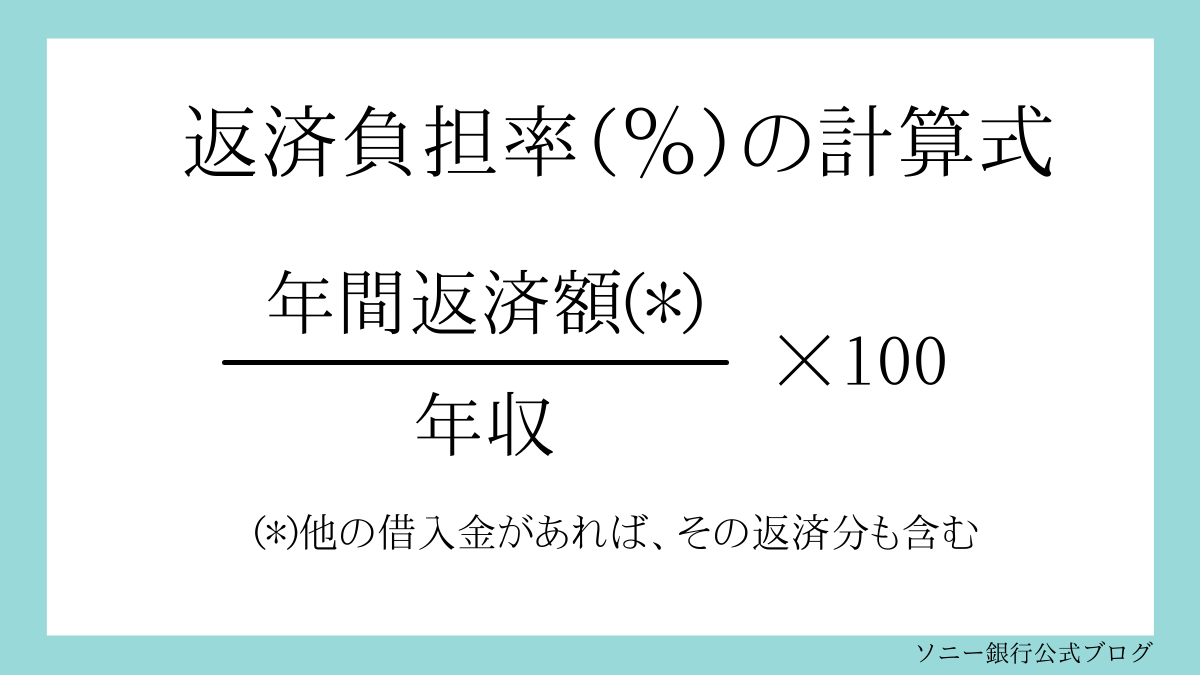

(1) 借りたい金額と年収の関係

金融機関によっては、「年収●万円以上」というような基準を設けているところもありますが、多くの場合は年収と借りたい金額とのバランスが審査されます。このときに使われるのが、「返済負担率」です。この返済負担率の上限を30~35%程度としている金融機関が多いようです。

| 返済負担率(%)=年間返済額(他の借入金があれば、その返済分も含む)÷年収×100 |

なお、この年間返済額の計算には、銀行の場合、審査金利が使われます。審査金利は4%程度と言われており、実際の返済額よりは高めになります。返済負担率は年収が高いほど低くなります。また、借入額が少なければ低くなりますが、年間の返済額がポイントになるので、同じ借入額でも返済年数が長いほど低くなります。

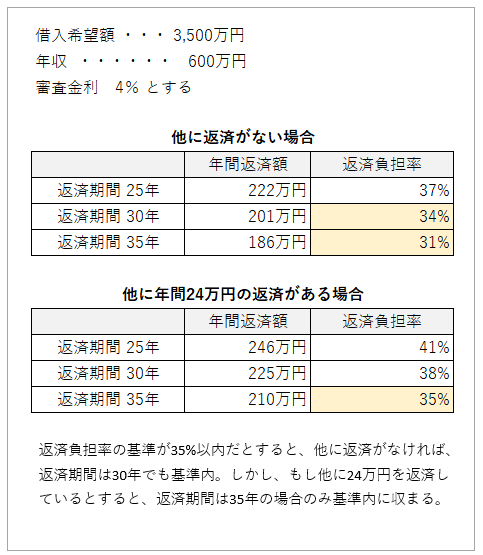

<借入希望額と返済負担率の計算例>

なお、返済期間を長くすることで年間返済額が少なくなるので、返済負担率を抑えることができます。住宅ローンの返済期間は最長35年ですが、完済の時の年齢が金融機関が定める上限の年齢まで(80歳までなど。ソニー銀行は原則85歳まで)となります。

(2)個人の信用情報

住宅ローンの審査では、信用情報がチェックされます。信用情報は信用情報機関に登録されています。私たちがクレジットカードを作ったり、ローンを申し込んだりすると、名前と契約した内容、毎月の支払い状況が登録されます。

つまり、信用情報機関にある情報を確認することで、今、他に借入金があるのか、過去に延滞したことはないかなどがわかるようになっています。

クレジットカードの支払いが銀行口座から落ちず入金が遅れたことがある、などで心配に思うこともあるでしょう。しかし、延滞してすぐに記録されるわけではありません。

信用情報機関は、CIC、JICC、KSCの3つがあり、自分の記録を見たい場合には情報開示をしてもらうことができます(有料)。心配な場合には事前に確認をしておくとよいでしょう。

(3)職業と勤務年数

現在どのような仕事をどのような立場で何年しているのかも審査の重要なポイントです。

安定的に約束通り返済をしてもらうために、金融機関は収入が安定して継続することを重視します。そのため、安定した企業に勤務していて、勤続年数も長いという人ほど借りやすいといえます。

しかし、自営業だから借りられないというわけではありません。自営業の場合には、通常、審査に過去3年分の確定申告書の写しが必要になります。開業して3年が経過していれば自営業でも借りることができます。

会社員でも、契約社員やパート勤務の場合には借りにくくなります。また、正社員でも、転職したばかりなどで、その勤続年数が短いと借りられないという金融機関もあります。ただし、どのような審査基準かは明確にされているわけではなく、金融機関によって異なるので、万一、一つの金融機関の審査に通らなくても、他の金融機関なら通る可能性もあります。

なお、住宅金融支援機構のフラット35の場合には、職業による制限はありません。

(4)保険に加入できる健康状態

住宅ローンを借りる要件の一つに「団体信用生命保険に加入すること」と決められている場合には、生命保険に加入できる健康状態であることが必要です。

健康状態に問題があり、一般的な団体信用生命保険に加入できない場合には、加入基準が緩和されている団信をラインナップしている金融機関も多くあります。

なお、フラット35は団体信用生命保険に加入しなくても借りることができます。ただし、万一のことがあった場合にはどのようにして返済するかはあらかじめ考えておきましょう。

(5)物件の担保評価

もし、住宅ローンの返済ができなくなってしまった場合、金融機関は担保にした土地と建物を売却して、貸したお金を回収します。つまり、いざというときに、いくらで売れるかが、審査における重要なポイントの一つになります。

そのため、売りにくいものや、かなりの安値ではないと売れそうにないものは、担保評価が低くなります。例えば、「土地の権利が借地権である」、「建築基準法が変わって今は不適格な建物である」、「市街化調整区域の土地である」などが挙げられます。売却が難しそうで、担保価値がないと判断されれば、借りられないこともあります。

5. よくある質問

転職したばかりだが、住宅ローンを借りられる?

金融機関により、勤続1年以上、2年以上というような基準を設けているところもありますが、多くの金融機関では明記していません。実際には1年以上としているところが多いと推測されます。ただし、専門職でレベルアップのための転職であるなど、個別の事情も関係しますので、ご自身の状況を金融機関に話して、相談してみるとよいでしょう。

※「ソニー銀行の住宅ローンでは、「勤続(営業)年数」による申し込み条件は設けていません。ただし、昨年または今年転職をされたかたは、本審査申し込みにあたり、追加の書類をご提出いただきます。

返済年数はあらかじめ決めておく必要がある?

住宅購入の契約前は何かと多忙で、じっくり住宅ローンのことを考える時間がないかもしれません。そのため、とりあえず最長の35年にしておこう、という人も少なくありません。返済年数は、返済負担率の計算上必要なものです。返済年数が長いほど返済負担率が低くなるので、後でもっと短い年数にしようとすると、改めて審査が必要になることがあります。また、住宅ローンを借りた後で返済期間の変更をすることもできない金融機関が多くなっています。返済年数はあらかじめ確定しておいて申し込む方が、スムーズです。

複数の金融機関に申し込んでもいい?

あまり複数の銀行に申し込まない方がいい、と不動産会社から言われることもあるようです。しかし、審査基準は金融機関によって異なるので、複数の金融機関に申し込んでおいた方が安心です。また、途中でA銀行からB銀行に変更したとしても、ペナルティがあるわけではありませんので、より有利な条件で借りられる金融機関を選ぶべきです。

ただし、金融機関はローンの申し込みがあった段階で信用情報機関にその旨を登録します。そのため、あまりにも数多くの金融機関に申し込みをしていると、印象は悪くなります。複数に申し込むにしても、数社程度にしておくのが無難でしょう。

(FP相談室について)

お金に関するさまざまな相談を受けるファイナンシャルプランナーの視点で、お金に関するニュースや金融商品・サービスについて解説いただくコーナーです。

石川 英彦(いしかわ ひでひこ)

金融デザイン株式会社 代表取締役

ファイナンシャル・プランニング技能士2級

愛知県生まれ。1996年「お金に関する情報形成」「売り手と買い手がハッピーになる金融コンテンツづくり」をミッションとした、株式会社マネーライフナビを設立。FP(ファイナンシャルプランナー)の実務をこなしながら多数の金融コンテンツ制作を手がける。

2017年9月に社名を金融デザイン株式会社に変更。インフォグラフィックスやウェブのデザインまで領域を広げる。現在、個人向けにお金の知恵を教えるアカデミーを企画中。

著書に「自然災害に備える!火災・地震保険とお金の本」(自由国民社)。