読者の中には国の年金制度に対する不信感を覚えているかたも多いことでしょう。メディアでは不安を煽られる場面が多いのでしかたありませんが、本当に皆さんの将来は不安で満ち溢れているのでしょうか。

それをご自身で確かめるために、ねんきん定期便と電卓をお手元にご用意いただき、これまで払ってきた年金の保険料を取り返せないのかどうかを実際に比べてみましょう。

50歳未満のかたのねんきん定期便で損得勘定

50歳未満の人に届くねんきん定期便に記載されているのは、その時点までに納めた保険料に基づいた年金受給額です。すなわち、年金加入期間が短い人ほど少ない金額が記載されている傾向にあります。将来の年金受給額(見込み額)そのものではない点に注意が必要です。

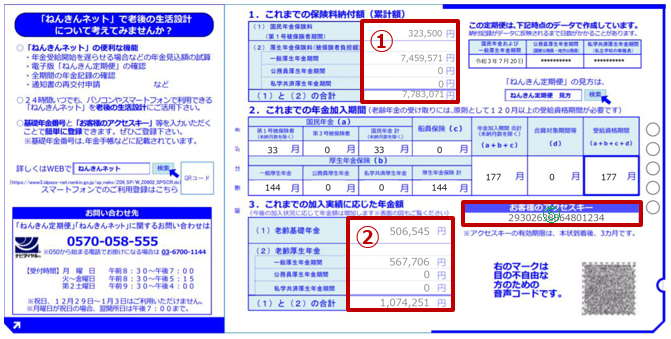

ねんきん定期便の裏面には①これまでの保険料納付額の累計額と②これまでの加入実績に応じた年金額が記載されています。例では、これまでに納付した保険料の累計額が①7,783,071円、65歳以降に毎年受け取れる年金額は②は1,074,251円です。

50歳未満のねんきん定期便の例(裏面)

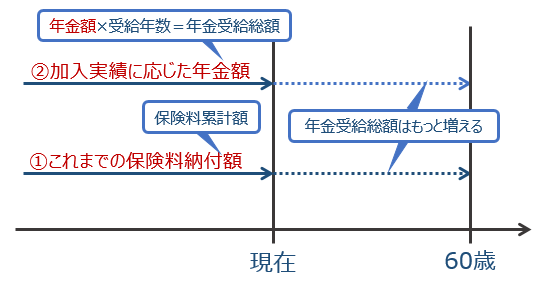

ここでの留意点ですが、①は保険料累計額、②は毎年もらえる年金額ですので、損得を計算するには受給総額で比べる必要があります。受給総額は②年金額に受給年数をかければ概算できます。

ねんきん定期便の留意点(50歳未満)

では、損得を計算してみましょう。

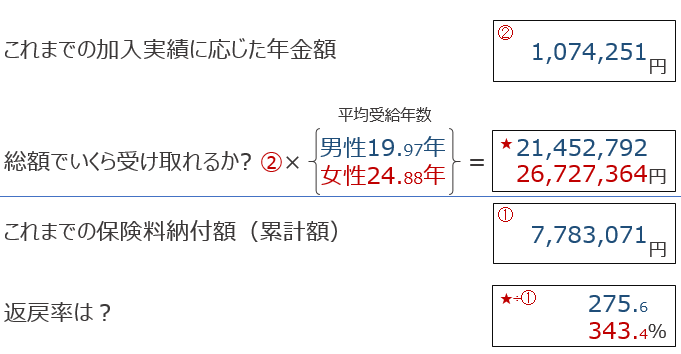

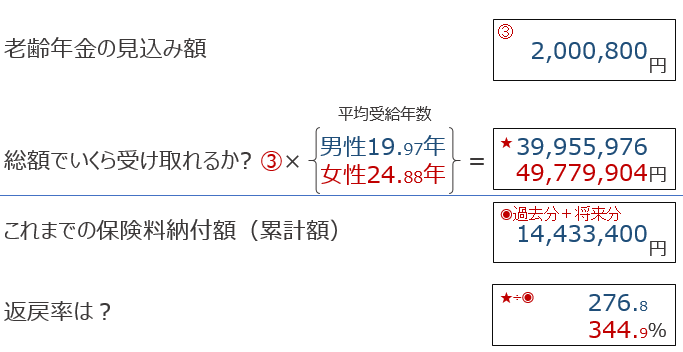

これから退職する世代のほとんどが65歳になってから老齢年金を受け取れますので、65歳からの平均余命(男性19.97年、女性24.88年)を受給年数として損得を計算してみましょう(平均余命の出典:2022年3月2日「厚生労働省第23回生命表(完全生命表)の概況」)。

50歳未満のねんきん定期便で損得の計算をしてみよう

冒頭の例をもとに計算すると、この先60歳まで保険料の納付を怠ったとしても、年金は受給総額で男性2,145万2,792円、女性2,672万7,364円を受け取れる計算です。これまで支払った保険料納付額(累計額)は778万3,071円に比べると男性はその2.76倍、女性は3.43倍と、元本割れはおろか相当に儲かる優秀な金融商品です。個人年金保険などの金融商品でこれほど儲かる商品はまず見つけられないはずです。

50歳以上のかたのねんきん定期便で損得勘定

50歳以上の人に届くねんきん定期便には、このまま60歳まで保険料を納め続けた場合の年金受給額(見込み額)が記載されています。実際に受け取る年金額に近い金額がわかる点が、50歳未満の人に届くねんきん定期便との大きな違いです。

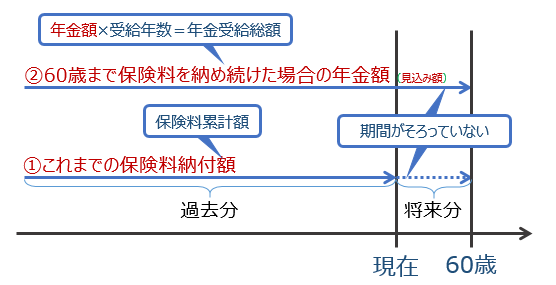

留意するのは、①保険料納付額は現在までの累計額(過去分)なのに対し、②は60歳まで保険料を納め続けた場合の年金額(見込み額)で、両者の期間がそろっていない点です。

ねんきん定期便の留意点(50歳以上)

損得を計算するためには、①と②の期間をそろえる必要があります。例えば、現在57歳であれば、保険料をあと3年分(将来分)納め続ける場合の保険料累計額で比べなければなりません。

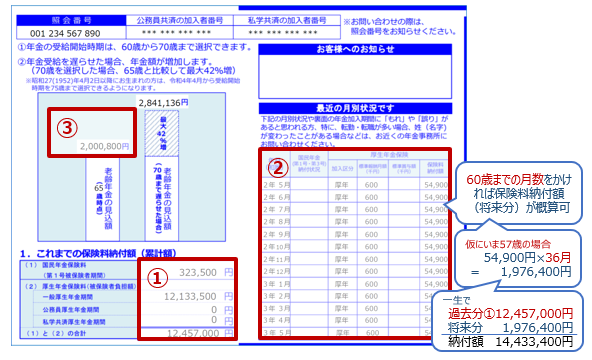

50歳以上のねんきん定期便(裏面)

①に記載されているのが過去分の保険料納付額(累計額)です。

②には最近の保険料納付額が月額54,900円と記載されています。将来分はあと3年(36月)分ですので54,900円×36月=197万6,400円。過去分①1,245万7,000円と合わせて、60歳までに1,443万3,400円を納付する計算です。

さて、準備が整いましたので損得を計算してみましょう。

50歳以上のねんきん定期便で損得を計算してみよう

ご覧の通り、年金の受給総額は男性3,995万5976円、女性4,977万9904円を受け取れそうです。保険料の見込み額は1,443万3,400円に過ぎないので、男性はその2.77倍、女性は3.45倍受け取れる計算になります。さらに、国の年金制度には障害年金や遺族年金も備えたセーフティーネットも備わっていいます。また、ご結婚されている方の中にはねんきん定期便には記載されていない給付 が上乗せされて、さらに返戻率が高まる世帯もあります。

いかがでしょうか。

何事も自分で直接確かめることが大切ですので、今度は読者の皆さんのねんきん定期便で試算してみてください。年代や職歴によって返戻率は変わりますが、若いかたでもかなり儲かる制度と気付かれるはずです。また、「自分たちの納めた保険料を将来取り返せない」という概念がどこから出てくるのか不思議ですが、自分で確かめる習慣をつけると、メディアに煽られるまま不信を抱いてしまう生活から解き放たれるはずです。

プロフィール

塚原 哲(つかはら さとし)

プロフィール

塚原 哲(つかはら さとし)

生活経済研究所®長野 所長。CFP®ファイナンシャルプランナー。

大学卒業後、精密機器メーカーに入社。2001年 生活経済研究所長野を設立。日本経済新聞、プレジデント、日経マネーなどの媒体に執筆多数。著書に「銀行・保険会社では教えてくれない 一生役立つお金の知識(日経BP社)」