2020年の国勢調査によると、単独世帯の割合は38.1%でした。2015年から14.8%増となり、今や、シングルルライフは多くの人にとって共通の話題といえます。

シングルライフを充実させるには、シングルならではの特徴を踏まえた「マネープラン」が鍵となります。

シングルライフのマネープランにとって大切な3つのポイントをご紹介します。

1.やりたいことを実現するためのマネープランを作成

まずは「やってみたいことの棚卸し」をしてみましょう。やってみたいことが見えてきたら、次のステップとして「実現へ向けたマネープラン作成」に入ります。

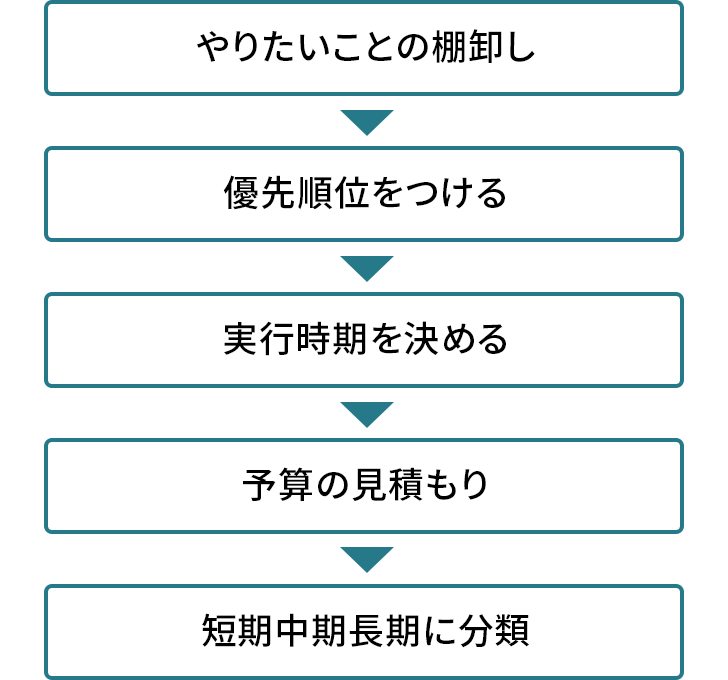

やってみたいことの棚卸し

例えば、車の買い替え、リフォーム、海外旅行、留学、起業、習い事を極める、推し活を楽しむ、部屋いっぱい好きなものに囲まれた生活をするなど、やってみたいことを思いつく限り出します。

シングルライフの強みは、時間とお金の使い方が自由なことです。この機会に、今までなんとなく我慢してきたことや、先延ばししていたことなども出してみましょう。

実現へ向けたマネープラン作成

やってみたいことを棚卸ししたら、優先順位を付け、実行時期を決めて、おおまかな予算を見積もります。そして、プラン全体を見て、準備に必要な期間を短期、中期、長期に分けます。

ひとつの目安としては、準備に必要な期間が半年未満の場合は短期、半年~2年程度の場合は中期、それ以上の場合は長期に分類します。

短期のお金は、普通預金口座に入れておくと、プランの開始が予定より早くなったときでも、引き出ししやすく便利です。

中期のお金は、満期までの期間設定や満期日指定ができる定期預金が役に立ちます。普通預金よりも金利が高く、満期日までお金を下ろすことができない状況を、自ら作ることができます。

また、申し込みを少額ずつにして、満期日を分散しつつ貯めるという方法もあります。

長期のお金は、積み立て定期預金で、自動的に貯めつつ、特に期間が長くリスクを取ってもいいのであれば、投資信託を利用するなど、準備期間別に運用方法を考えましょう。

実現したいことが海外旅行なら、行きたい国の通貨を外貨預金で貯める方法もあります。使う時期や目的によって、適切な商品を選択することが、確実なプラン実現へとつながります。

2.充実したシングルライフにはリスク管理も必要

シングルライフは自由である一方、自分が働けなくなった場合のリスクと常に背中合わせともいえます。リスク管理も、充実したシングルライフには必須です。

元気なうちに考えておきたい介護費用

将来、介護が必要になった場合の費用について不安に思っているかたもいらっしゃるでしょう。

介護にかかる費用の平均は、月8.3万円、利用平均期間は5年1ヶ月、一時的な費用の平均額が74万円なので、約600万円と計算することができます。(出典:生命保険文化センター「生命保険に関する全国調査」2021(令和3)年度より)

ただし、介護が必要になった場合には、「介護保険」を利用することができます。「介護保険」では、自宅での入浴や食事のサポート、施設でのリハビリ、施設で生活をおくるといった、「介護サービス」を受けることができます。利用上限額の範囲内で受けた介護サービスの1割が、自己負担額になります。(一定所得者の場合は2割または、3割負担)

しかし、実際には、在宅サービス、施設サービス、要介護の度合いによって費用が変わるので、平均額を目安に備えておきたいところです。

もし、介護費を使うことがなかった場合でも、その時々にあった別用途に回すことができるので、介護費の準備は考えておくと安心です。

収入が途絶えたとき、気になる生活費と住宅ローン

万一、病気などで仕事を休むことになると、シングルの場合は収入が途絶えてしまうリスクがあります。

ただし、会社員のかた(協会けんぽや健康保険組合などの被用者保険に加入しているかた)には傷病手当金という公的保障があります。病気やけがで4日以上仕事を休み、その間の給与の支払いがない場合、受けることができるものです。

傷病手当金の1日あたりの支給額は、支給開始日以前12ヶ月間の各標準報酬月額の平均額÷30日×3分の2です。支給を開始した日から、通算1年6ヶ月受給することができます。

なお、フリーランスなどで、国民健康保険に加入中のかたには、傷病手当はありません。

また、住宅ローンを借入れする際に加入する団体信用生命保険には、がんと診断されると、残りの住宅ローン残高が清算されるものや、入院した場合には一時金を受け取れるものなどがあります。これから住宅ローンを組む予定のあるかたは、保障内容を検討してみましょう。

病気やけがに備える

入院時の自己負担平均額は208,000円です。(出典:生命保険文化センター「生活保障に関する調査」2019(令和元)年度より)

1ヶ月にかかった医療費が自己負担上限額を超えた場合は、「高額療養費制度」で払い戻しを受けることができます。

リスク対応のための予備費

病気、けが、失業など突発的な出来事に対応できるよう、生活費の半年分を目安に予備費を用意します。現在、全く蓄えがない場合は、まずは、3ヶ月分の生活費を目標にしましょう。

また、社会保険からの手当金や給付金があることを知った上で、不足すると思われる分は民間の保険などを活用するのもよいでしょう。

3.効率的に将来の資金を準備する

充実したシングルライフにするためには、計画的に資金準備をすることが重要です。資産の現状把握と、支出を減らす方法を検討すれば、より効率的に資金の準備ができます。

支出を減らすには

まず、固定費の見直しを行いましょう。スマホ代やサブスクリプションサービスといった、毎月の支出額が決まっているものの見直しは効果が大きくなります。また、家計簿アプリを使うと、支出の記録も分析も簡単にできて便利です。

もし、負債(住宅ローンやその他ローン)がある場合は、無理のない範囲でなるべく早く返済すると、総返済額を減らすことができます。

ただし、返済を優先しすぎると、やりたいことのタイミングを逃すことも考えられますので、貯める額と、返済する額のバランスをうまく取ることが大切です。

資産状況の把握をする

資産(預貯金や株式、生命保険など)の額はすべて把握しておきましょう。全体の把握ができると、プラン実現のための不足額がわかり、目標も立てやすくなります。

老後資金の準備も忘れずに

総務省2020年家計調査年報によると、65歳以上の単身無職世帯1ヶ月の支出は平均133,146円です。そのうち、食費、住居、水光熱費が46.5%を占め、21.2%が教養娯楽、交際費として使われています。

一方、収入の平均額は1ヶ月あたり136,964円、うち、年金などの社会保障給付が121,942円で、収入の89%を占めています。

これはあくまでも、平均額ですので、自分の場合はいくらくらいの支出になりそうか、考えてみましょう。

年金額については、ねんきん定期便で確認し、企業年金や、退職金については会社に再確認が必要です。

将来的な支出と収入が見えてきたら、老後資金の準備として、不足分を貯めていきましょう。老後資金の準備は、こつこつ貯金に加えて、60歳まで原則として引き出しができないiDeCo(個人型確定拠出年金)の利用も向いています。

まとめ

シングルライフは、時間とお金の使い方が自由であることが強みです。そして、強みを存分に生かしたマネープランの作成は、充実したシングルライフ実現への近道となります。

あなただけのシングルライフのためにも、今後やりたいこと、行ってみたいところ、実現したいことなど、気持ちがわくわくする計画をたくさん出してみましょう。

計画を実現するには「お金が必要」と思うかもしれませんが、お金を増やす3つの方法が存在します。それは「収入を増やす、支出を減らす、運用する」です。

収入を増やすには副業、転職、そして、社内でのキャリアアップを見据えた資格取得も考えられます。会社員のかたは、教育訓練給付金を利用した資格取得も可能です。

支出を減らすには、まずは、家計の見直しです。支出のすべてを自分で調節できるシングルライフは、家計改善の効果も出やすいはずです。

そして、運用は予備費が準備できた後に、ゆとりを持った気持ちで情報収集しつつ取り組みます。

計画実現にあたってのお金の悩みごとは、数字や文字などで可視化すると、計画がより具体的になりますので、おすすめです。

大川 真理子(おおかわ まりこ)

グッドライフプランニング代表

ファイナンシャルプランニング技能士2級/AFP/健康経営アドバイザー

医療費・株式投資・健康経営等の相談・講座・執筆を得意とする。 Yahoo・MSN・大手保険比較サイト等にて執筆記事掲載多数。 保険や金融商品の販売はせず、中立的な立場でアドバイスを行う。 北海道新聞主催資産運用フェア相談員/日本FP協会くらしとお金のFP相談室相談員