いよいよ新NISAが始まりました。書店に行けば新NISA関連の書籍や雑誌が数多く並んでいますし、テレビやSNSでもたびたび話題になっていますから、この機会に資産形成を始めようと思っている人、あるいはすでに新NISA口座を開設したという人もいるかもしれませんね。

そんな投資初心者のかたにとって、最初の関門になるのはやはり商品選びではないでしょうか。例えば新NISA口座で購入できる投資信託は、より選択肢の幅が広い「成長投資枠」だと約2,000本(*)もあり、その中から選ぶだけでも大変です。

(*)「成長投資枠」で購入可能な当社取り扱いファンド数は142件(2023年12月22日現在)

そこで今回は、特に投資初心者のかたがどんな基準で商品を選べばいいのか、考えてみたいと思います。

投資の基本と言われる「分散」とはどんな意味?

投資の基本は「長期・積み立て・分散」だと言われています。皆さんも、どこかで聞いたことがある言葉ではないでしょうか。そのうち「長期」は投資の期間、「積み立て」は手法、商品の選択に関わってくるのが「分散」です。

「分散」とは、ごく簡単に言えばひとつの対象だけではなく、さまざまな種類の対象に投資すること。例えば、代表的な投資対象資産に「株式」があります。株式は企業が発行するものですが、ひとつの企業の株式だけに投資をしていると、その企業の業績が低迷し、株価が大きく下落してしまうかもしれません。極端に言えば倒産してしまうリスクもあるわけで、その際には価値がゼロになってしまいます。そうしたリスクを防ぐためには、複数の企業の株式を持っておけばいいのです。

とはいえ、景気の悪いときであれば、ほとんどの企業の株価が下がり続けてしまうケースもあるでしょう。そうなると複数の株式を持っていても損失を避けられませんから、今度は株式以外の資産も持っておけばいいことになります。

株式と並ぶ代表的な投資対象資産と言えば「債券」です。債券は国や企業などが資金を調達するために発行するものですが、償還までに一定の利息が支払われるため、株式と比べて安定的に収益を得られやすいという特長があります。

また、債券も株式と同様に金融市場で取り引きされるため、債券の価格自体も変動します。ただし、株式と債券とでは値動きが異なり、併せ持っておくとリターンが安定する効果があると言われているのです。要は株式が下落しても、債券が下落しなければカバーできるわけですね。

さらには、どこの国の株式や債券に投資をするのかも重要です。どんな国にも景気の拡大期と後退期とがありますが、投資対象国を分散させておけば、ひとつの国の動向に左右されるリスクを避けられるのです。

このように、複数の国の複数の資産、複数の銘柄を併せ持つことで、極端な下落のリスクを抑えられるのが分散投資のメリットです。これは「分散効果」と呼ばれています。

もちろん、確実に成長する企業が分かっていれば、その企業の株式だけに投資するほうがより大きなリターンを得られます。けれども、どんな企業、どんな資産、どこの国が大きく成長するのかを見極めるのは、投資のプロであっても至難の業。特に将来を見据えた資産形成であれば、やはり分散効果を活用してリスクを抑制しつつ、長期で投資するべきでしょう。

その前提にあるのは、国であれ企業であれ、短期的には、あるいは個別では良いときも悪いときもあるものの、長期では全体として成長していくという考え方です。そして事実としても、世界全体でみれば経済は拡大を続けてきたのです。

年金と似たような運用が簡単にできてしまう方法

「そうは言っても、複数の企業の株式を買うだけで、ものすごい金額が必要になってしまう」と心配になる人もいるかもしれません。でもそんな心配は無用で、少ない金額でも、さまざまな対象に分散投資できる商品があります。それがまさに投資信託なのです。

もっとも、前述の通り新NISAの「成長投資枠」の対象商品でも約2,000本もあるわけですから、具体的にどんな投資信託を選べばいいのか?ひとつの参考にしてほしいのが、私たちが支払っている年金保険料を積み立て、運用している年金積立金管理運用独立行政法人(GPIF)の手法です。実はGPIFも、投資の基本である分散投資を実行しているのです。

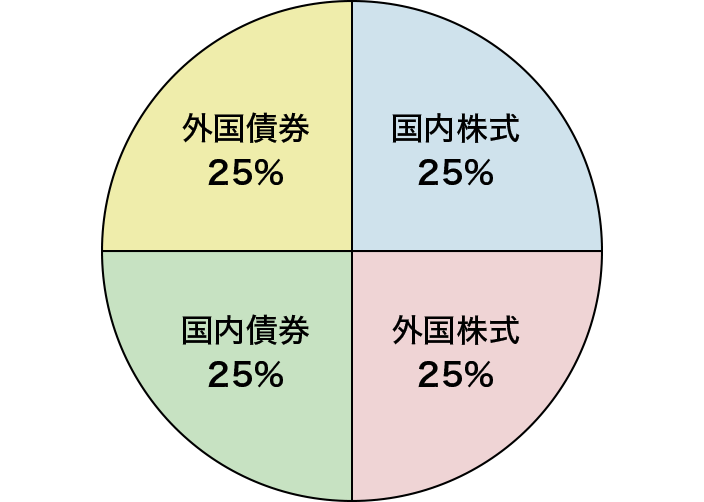

どんな資産にどれくらいの割合で投資するのか、その配分をポートフォリオと言います。

GPIFが現在、基本としているポートフォリオは、国内債券、外国債券、国内株式、外国株式にそれぞれ25%ずつ。つまり株式と債券という代表的な資産を、日本とそれ以外の国という形で分散させて保有しているわけですね。

一方で、自分たちの年金資金が運用されていることに、あまり良いイメージを持っていない人もいるようです。その理由のひとつに、リターンがマイナスになったときにメディアで大きく報道されたことがあるのかもしれません。

繰り返しとなりますが、どんな企業であれ、国であれ、良いときもあれば悪いときもあります。資産形成において最も大切なのは、短期の成果に一喜一憂しないこと。GPIFの運用にしても、確かに一時的に悪かったときはありますが、本格的に市場運用を始めた2001年4月から直近の2023年9月までの20年超の収益率をみてみると、年率でプラス3.91%。金額にすると、累計で126兆6,826億円も私たちの年金資産が増えているのです。この間、日本の預金金利はゼロに近い状態が続いてきましたから、もし運用していなければ、この増加分がほとんどなかったことになります。

こうしたGPIFのポートフォリオや運用状況は、GPIFのホームページで簡単に確認できます。投資初心者のかたであれば、それを参考にして投資信託を選ぶのもおすすめです。例えば、投資信託の中には国内外の債券、株式にそれぞれ投資するものがありますから、それらを25%ずつ持てばいいのです。

とはいえ、投資信託の価格は日々変動し、配分比率も変わってしまいますから、定期的に配分を調整する必要もあります。その点、少し手間がかかるのは事実ですし、そもそも複数の投資信託を持つのが面倒という人であれば、ひとつの商品でGPIFのポートフォリオのような運用をしてくれる投資信託もあります。

ソニー銀行で購入できる商品であれば、「<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)」は、この商品だけでGPIFと似たような運用ができます。

<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)

200兆円を超える資産を運用し、世界最大の機関投資家とも言われるGPIFと同じような運用が個人でも簡単にできる。考えてみると、すごいことかもしれません。こうした手軽さこそが、投資信託という商品の大きな魅力でもあるのです。