ファイナンシャルプランナーの深田晶恵です。

日頃は、お金に関する相談を受けたり、メディアを通じてマネー情報の発信をしています。

今回は、多くの人の関心事である「老後のお金」について書いてみようと思います。

老後の不安の正体を知る

「老後の生活に不安はありますか?」と尋ねられて、「不安はまったくありません」と断言する人はいないでしょう。ほとんどの人が、多かれ少なかれ不安を持っています。

なぜ、老後の生活に不安を感じるのか。それは、現役で働いて収入があるときには、リタイア後の年金生活がどんなものなのか「わからない」からだと思います。

私はセミナーなどで「お金の不安」は、「お化け屋敷」に例えることができると話しています。お化け屋敷は、真っ暗な中「どこで」「どんなお化け」に驚かされるかわからないから怖いのです。

でも、例えばあなたの息子がお化け役のアルバイトをしていて、「3つ曲がった所で自分がこんな変装をして驚かすよ」と事前に聞かされていれば、まったく怖くないはず。

老後のお金の不安も同じです。「定年前後に起こる変化」をあらかじめ知ることで、対処法を見つけることができます。老後を迎える前に「知っておくこと」が肝心です。

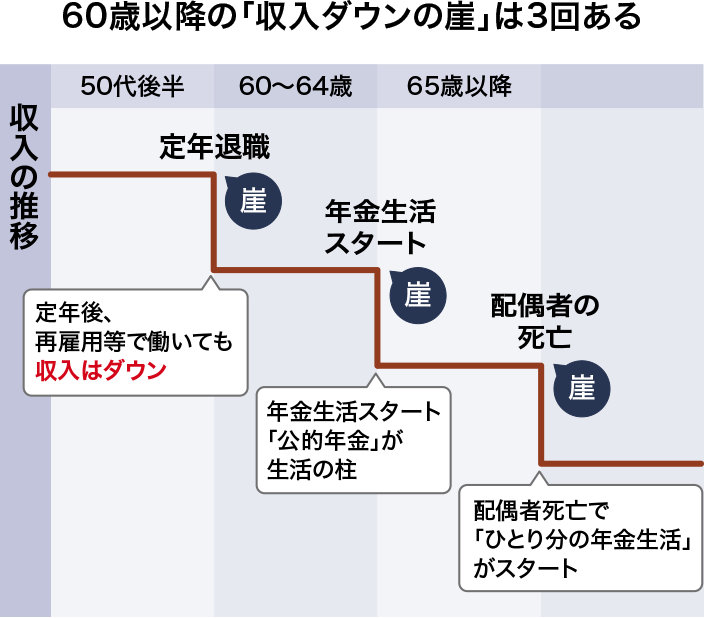

60歳以降は「収入ダウンの崖」が数回ある

まず、収入の大きな変化を見ておきましょう。

60歳以降、収入が大きく減る時期は2回ないし3回あります。私はこれを「収入ダウンの崖」と呼んでいます。

1回目の崖は定年時の60歳です。現在の公的年金の制度では、満額受給がスタートするのは65歳から。多くの人は、年金を満額受給できるまでの5年間は再雇用で働きます。

ところがフルタイムで働いたとしても、多くの場合、給与水準は大きく下がります。企業にもよりますが、59歳時の年収と比べると、3分の1程度まで減少するケースも少なくありません。1回目の崖はとても深いことを覚えておいてください。

2回目の崖は、年金生活に入る65歳のときです。公的年金の額は人により異なりますが、厚生労働省のモデル額では、40年間サラリーマンだった男性で年約189万円(老齢厚生年金と老齢基礎年金)。現役時代の給与が若いころからかなり高かった人でも、年240万円前後です。

夫婦の場合は、配偶者の年金を足したものが世帯収入となります。専業主婦期間の長かった人なら、目安は基礎年金+αで年80万円前後です。世帯収入は再雇用で働いていたときよりも、もう一段階減ることになります。

ご自身の年金額は、誕生日月に送付される「ねんきん定期便」でわかりますので確認しましょう。

そして、配偶者のいる人は3回目の崖があります。夫婦で暮らしている間は、ふたり分の年金収入がありますが、どちらかが亡くなると年金収入は大きく減少することに。一方、支出はひとりになっても半分にはなりませんから、配偶者が亡くなった後は、年金収入で足りない分の貯蓄取り崩し額が増えやすいことを念頭に置く必要があります。

60歳で収入ダウンの崖に直面することを踏まえると、老後資金作りは60歳までとするのが安心です。現在40代の人なら、定年制度が延長され、現在の60歳から65歳になることが予想されます。しかし、定年延長が行われても60歳以降の収入が59歳までと同じ金額が保証されるかどうかはわかりません。給与の金額は、勤務先次第ですから、お金の貯めどきは60歳までとしておくのが安心です。

老後資金はいくら必要?

次に「老後資金作りの目安」について知ります。

数年前に「老後資金2,000万円問題」が大きな話題になりましたが、2,000万円という金額は万人に共通する「正解の金額」でありません。年金額は人により異なりますし、お金の使い方は100人いると100通りだからです。

でも「自分の場合」の目安額を知る方法があるので、ご紹介しましょう。

老後資金とは、年金生活で発生する「赤字」の累計額のことです。

【老後資金の目安】

「毎年の予想赤字金額×老後年数(90歳までの年数)」+「特別支出(数年に一回の支出)」

例えば、年金収入で賄えない赤字が年50万円、老後の年数を65歳から90歳までの25年間とするならば、累計1,250万円。

これに「特別支出」として、住宅の修繕費用、自動車の買い替え費用、病気等に備えるお金など足します。人によって異なりますが、仮に1,000万円と見積もると、先の赤字累計額と合わせて老後資金作りの目安は2,250万円となります。

自動車は持っていない、リフォームは済ませたばかりなどといった場合は、特別支出を少なく見積もるといいでしょう。

変数は、毎年の赤字額や老後の年数です。もっとゆとりのある生活をしたいと考えるなら、毎年の赤字額を80万円、100万円と見積もったり、老後の年数を95歳までの30年としたりするなら、老後資金作りの目標額はもっと多額になります。

「今から2,000万円も用意できない」と不安になった人もいるはずです。

その場合は、貯蓄を取り崩して生活する「老後年数」を短くすることで対応できるでしょう。

仮に年金収入で足りない金額が年50万円なら、その分を夫婦ふたりで働いて収入を得ます。65歳から70歳まで「年金収入+アルバイト収入50万円」の生活を続けると、老後年数は5年短くなります。月数万円を夫婦ふたりで稼ぐ期間をできるだけ長くすることで、老後資金に対する不安は軽減するのです。

「老後のお金の話」の前編はこのあたりにして、続く後編では「とるべきアクション」について解説します。

深田晶恵(ふかたあきえ)

深田晶恵(ふかたあきえ)

株式会社生活設計塾クルー取締役。

ファイナンシャルプランナー(CFP・1級FP技能士)

FP歴は28年。同じオフィスのFP6人で、金融商品・保険商品の販売をしないことをモットーとする独立系FP会社「生活設計塾クルー」を2002年に立ち上げ、個人向けのコンサルティングを行うほか、新聞・雑誌などメディアや、講演等でマネー情報を発信する。すぐに実行できるアドバイスをするのがモットー。ダイヤモンドオンラインなどでマネーコラムを連載中。

生活設計塾クルー(生活設計塾クルーのページへリンクします)