外貨商品のリスク・リターンは?

外貨商品を含めてどんな金融商品にも、内訳やその程度は異なるものの「リスク」と「リターン」があります。

リターンは資産運用を行うことで得ることができる「収益」を指していますが、リスクは一般に認識されている「危険」ではありません。資産運用においては「リターンの変動(振れ幅)の大きさ」を意味しています。

リスクとリターンは表裏一体の関係にあるといわれ「高いリターンを得ようとすれば、高いリスクを伴う(ハイリスク・ハイリターン)」、「リスクを抑えようとすれば、リターンも低くなる(ローリスク・ローリターン)」ということになります。

理想は「リスクが低く、リターンが高くなる」外貨商品ですが、残念ながらそのような都合のよいものは円建ての金融商品を含めても存在しません。万が一、皆さんのところに「ここだけの話、元本保証(リスクが低い)で高収益(リターンが高い)の商品があるんだ」等々の勧誘があったらならば「君子危うきに近寄らず」で決してうまい話に乗らないでください。

外貨商品にはさまざまなリスクがあることから代表的なものを整理してご紹介しておきましょう。

為替変動リスク

投資を始めたときより終了するときに為替市場の変動によって収益が大きく増えたり、反対に損失を被ってしまい、最悪元本割れとなるリスクを為替変動リスクといいます。通常、為替が円安になると収益は増え、反対に円高になると収益が減少したり、損失を被ることになります。為替変動リスクはすべての外貨商品にあります。

金利変動リスク

金利の動きにより外貨商品の価格が変動するリスクを金利変動リスクといいます。債券(外国債券)や外国債券を投資対象とする外国債券型投資信託などに金利変動リスクがあります。一般的には、金利が上昇する局面では債券の価格は下落し、反対に金利が低下する局面では債券の価格は上昇します。

信用リスク

信用リスクとは、国や企業などの債券の発行体が財政難や経営不振などにより、あらかじめ定められた条件の利息や元本を支払うことができなくなる可能性のことです。金利変動リスクと同じく、債券(外国債券)や外国債券を投資対象とする外国債券型投資信託などに信用リスクがあります。国債で信用リスクを測ると、米国やドイツなどの先進国の国債は信用リスクが低く、メキシコや南アフリカなどの新興国は信用リスクが高くなっています。

カントリーリスク

カントリーリスクとは、投資対象地域や国などにおいて、政治・経済の状況の変化によって為替市場や証券市場に混乱が生じ、そこに投資した資産の価値が変動する可能性を指しています。国債(外国債券)のほかに株式(外国株式)、これらを投資対象とする投資信託にカントリーリスクがあります。先進国にはカントリーリスクはほとんどありませんが、新興国にはカントリーリスクがあります。

流動性リスク

流動性リスクとは、売買が極端に少なくなることで取引が成立せず、売りたいときに売れない、買いたいときに買えない可能性のことです。債券(外国債券)や株式(外国株式)などに流動性リスクがありますが、外貨でも取引量が少ない外貨には流動性リスクがあります。

代表的な外貨商品のリスクを簡単に説明しましたが、資産運用においてはリスクとリターンは表裏一体ということは忘れてはなりません。為替変動リスク、信用リスク、カントリーリスクでいえば、先進国でも米ドルやユーロなどのメジャーな通貨(国)より、オーストラリアドル、ニュージーランドドルといったオセアニア通貨(国)の方がハイリスク・ハイリターンになります。さらにリスクを取るなら新興国の通貨であるブラジルレアル、南アフリカランドなどはよりハイリスク・ハイリターンになるのです。

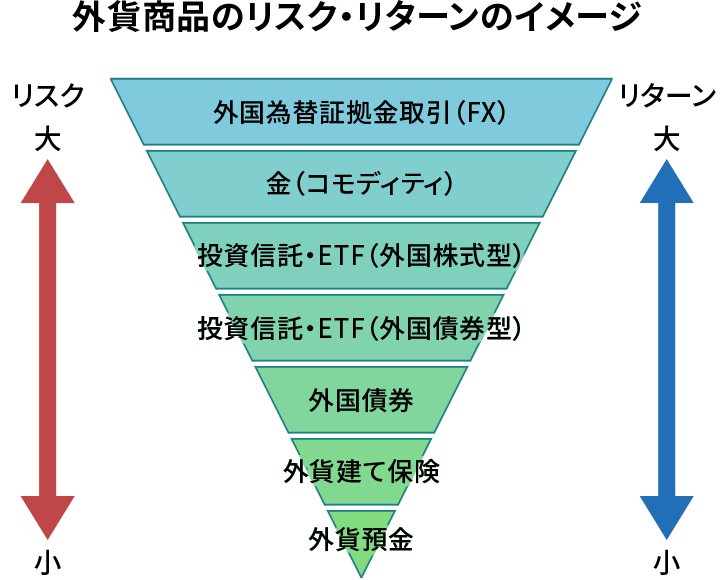

通貨(外貨)におけるリスク・リターンもさることながら、資産運用では外貨商品ごとのリスク・リターンも把握したうえで実際に投資する商品を選ぶ必要があります。

外貨預金は、利息は決まっていることから変動するのは為替の動きによる収益(為替差損益)だけになります。外国債券も支払われる利子(利率)が決まっていること、為替の動きによる為替差損益が変動する点は外貨預金と同じですが、利子は外貨預金より満期償還までの期間が長いぶん高めになっています。満期償還時まで保有すれば外国債券は額面金額が戻ってきますが、満期償還までの間に金利の動きなどを反映して価格が変動するため、外貨預金よりリスク・リターンは高くなります。リスク・リターンの程度が外貨預金とほぼ同じものとして決められた利息が受け取れ、為替の動きによって為替差損益が変動する外貨建て保険をあげることができますが、早期に解約すると「解約控除額」を徴収されるためそのぶんは外貨預金よりリスクがあるといえます。ただ、外貨建て保険も外貨預金より満期までの期間が長いため、利率は外貨預金より高くなっています。

外貨預金、外国債券、外貨建て保険は直接外貨を保有する資産運用の方法ですが、間接的に外貨を保有する投資信託やETF(上場投資信託)もみていくことにしましょう。

投資信託もETFもともに、投資対象は債券や株式が中心になるため外貨預金、外国債券、外貨建て保険よりもリスク・リターンは高くなります。債券と株式では株式の方が価格の変動幅が大きいため、株式を投資対象とする投資信託やETFが債券を投資対象とするタイプよりリスク・リターンは高くなります。また、外貨を直接保有する外貨預金、外国債券、外貨建て保険は米ドルなどの単一の通貨だけに投資することになりますが、投資信託やETFにはグローバルタイプなどのように投資対象国が複数になる商品がたくさんあることには注意しましょう。「投資対象国が複数になる」は言い換えれば、投資対象通貨が複数になることになります。資産運用ではリスクを抑える方法は「分散」にあることから、単一の通貨と複数の通貨のケースでは複数の通貨に投資するタイプの方が単一の通貨よりもリスク・リターンは低くなります。ただし、単一の通貨が「米ドル」、複数の通貨がインドルピー、ブラジルレアルなどの新興国通貨だけの場合は、単一国であっても米ドルの方がリスク・リターンは抑えられています。

レバレッジ商品に注意しよう

複数の視点からリスク・リターンについて述べてきましたが、中・長期の資産運用(資産形成)にそぐわないのが金などのコモディティ(商品)や外国為替証拠金取引(FX)などのレバレッジを活用した商品になります。金は「有事の金」などと称されるように株式や債券などの資産価格が下落するときに価格が上昇することが多いため、金融資産全体の保全(保険)のために保有しておくとよいといわれています。保有しているだけではリターン(収益)を生まない一方、ひとたび価格が動き出すとその変動幅は大きくなる傾向があるため「ハイリスク・ハイリターン」の商品に分類されています。

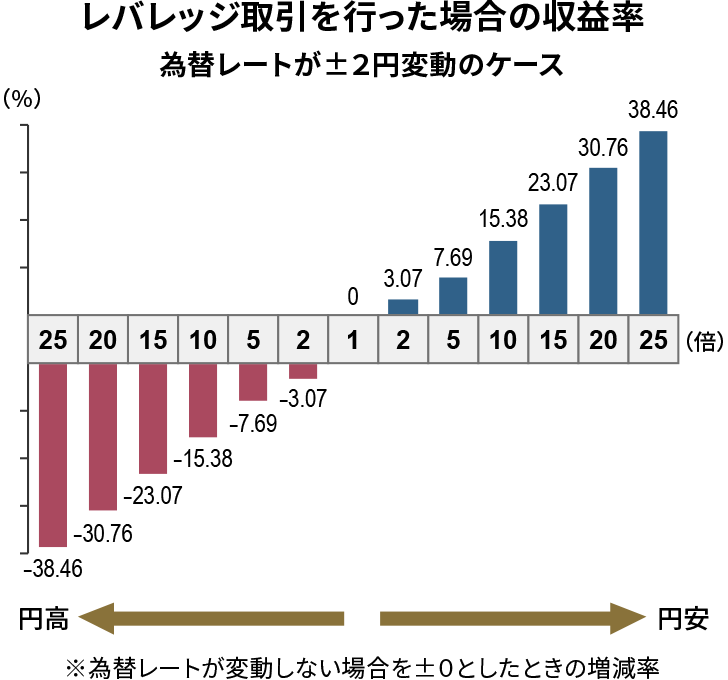

FX取引などで利用される「レバレッジ」とは「てこの原理」という意味になりますが、金融商品では借入などを行うことで、自己資金のリターン(収益)を高める効果が期待できることを指しています。FX取引では最高25倍のレバレッジをかけることができるのですが、1米ドル=130円として米ドル投資を行ったとしましょう。130円のときに1,000米ドルの外貨預金をする場合は13万円が必要になります。FX取引で1,000米ドルの取引をする場合、レバレッジ2倍で6万5,000円(「証拠金」という)、5倍で2万6,000円、10倍で1万3,000円・・・と投資に必要な最低額は減少していき、最大25倍では5,200円で済むことになります。数日後1米ドル=132円と2円円安になったとき、外貨預金は13万2,000円と2,000円の利益なので収益率は1.53%になりますが、レバレッジ2倍のFX取引は投資額が外貨預金の半分の6万5,000円なので収益率は3.07%になります。同じように計算すると、レバレッジ5倍は7.69%、10倍は15.38%、25倍は38.46%になり投資資金に対するリターンを高めることになります。

為替は円安にも円高にもなるので1米ドル=128円と円高になった場合もみておきましょう。外貨預金の収益率はマイナス(損失)1.53%で済みますが、FX取引ではレバレッジ2倍がマイナス3.07%、5倍がマイナス7.69%、10倍はマイナス15.38%、25倍はマイナス38.46%と大幅な損失になります。レバレッジ25倍の場合、為替が5円20銭を超えて円高になってしまうと投資金額はマイナス、言い換えれば自己資金を超える損失を被ることになります。レバレッジを高くするほど資金効率は高くなりますが、そのぶんリスク・リターンも高くなるのです。実際のFX取引ではロスカットルール(安全装置)が設けられており、損失が一定額を超える前に取引が強制終了するようになっています。

なお、収益率の計算では手数料や税金、外貨預金は利息、FX取引はスワップポイントなどを考慮しておりません。

プロフィール

深野 康彦(ふかの やすひこ)

プロフィール

深野 康彦(ふかの やすひこ)

有限会社ファイナンシャルリサーチ代表

ファイナンシャルプランニング技能士1級

1962年生まれ。FP業界歴34年(2022年4月現在)を誇る。金融資産運用設計を研鑽して1996年に独立。メディアやセミナーを通じて、資産運用のほか、住宅ローンや生命保険、あるいは税金や年金などのお金周り全般についての相談業務や啓蒙を幅広く行っている。日本経済新聞夕刊「投信番付」のほか連載多数。オールアバウトではマネープランクリニックを担当しているほか、さまざまな分野のガイドを行っている。